セキスイハイムが「家づくりの赤本・青本」というのを無料配布しているようなので、申し込んでみました。

一番面白かったのはこれ。

「家をあきらめる人 vs 建てられる人の考え方」という小冊子。

マンガ仕立てで読みやすかったです。

マイホームを取得することの意味

わが家はマイホームの計画は今のところないのですが、知らないことがたくさんあって、とても勉強になりました。

たとえば・・・

「今が健康だからローンを借りられる」って、大切ですよね。

うちは夫がもう40代なので、数年後に住宅ローンを組もうと思っても、難しいだろうなと思っています。

あとは、賃貸だと、失業しても定額の家賃がかかりますが、持家住宅ローンなら、返済額を減らす相談も可能だということ。

出産前の保険相談で、経験豊富な保険屋さんの何人かが「上手な資産形成を考えると、住宅取得はとてもメリットがある」という話をされていたのですが、この冊子を読んで腑に落ちました。

突っ込みどころも

ただ、突っ込みどころもたくさん・・・。

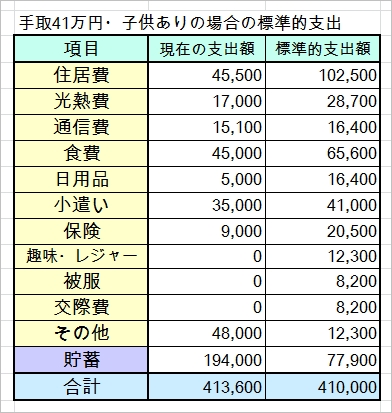

「将来、共働きが可能なら二人分の収入を前提に計画!」とありましたが、家計簿診断をしていると、いろんな事情でそれがムリになったご家庭からの相談がたくさんあります。

家計の健全性を考えると、旦那さんのお給料だけでも回していけることが大切かなと私は思っています。

それから「0歳時から1万円ずつの貯金で大学入学時には学費の半分強に」「残りは奨学金でなんとか工面できる」とか。

これはもう、ご家庭の価値観しだいだと思いますが、わが家では、子ども2人で2200万円を学費として貯めようと思っていますので、ちょっとピンときませんでした。

(>>「国公立理系ならあと16年で貯金2200万円が必要~わが家の学資保険計画~」)

「ローン返済額が少ないほど家計破綻する!?」とかありましたが、その根拠データはありませんでした^-^;

(「家をあきらめる人 vs 建てられる人の考え方」より引用)

あとは、今建てると、5年後に建てるより1000万円以上得だよ!というシミュレーションがあるのですが、住宅ローン利率が1.9から3.9まで上がると仮定してあったり、住宅ローン控除がなくなるとして試算されていたり・・・。

(「家づくりの赤本」より)

「まあそういう考え方もあるな」と思う一方で、「いやいやそこまで甘く考えて住宅取得しちゃうと、人生にムリが出るんじゃないかな~」などと考えてしまいました。

でもこれが、「家をあきらめる人の考え方」なんですかね。

考え方として参考になります!

私がお金のことに興味を持ったきっかけは、出産に伴い学資保険に加入したことだったんですよね。

そのため、その当時何度も面談した保険屋さんの考え方が、知らず知らずのうちにベースになってしまっています。

リスクをできるだけ減らしていこう、そのためには保険を使おうというのが保険屋さんの考え方。

しかしこの小冊子は、住宅メーカーが作った本なので、少々のリスクはやむを得ないし、住宅取得によって減らせるリスク(失業・老後資金など)もあるんだから、夢のマイホームを建てよう!という考え方。

生活の質や満足度を上げることも大切だよねという発想です。

これ、私にとっては目から鱗でした。

住宅取得計画がなくても勉強は必須!

家計簿診断をたくさんお受けして思うのは、住宅取得のチャンスって、いきなり訪れるということ。

「いつかそのうち」と思っていたらに、近くですごく良い土地やマンションが売りに出て、早い者勝ちなので、大急ぎで住宅ローンの勉強をした(その結果失敗した)という体験談を何度も聞きました。

この先、マイホーム取得の予定のある方は、住宅ローンのお得な借り方などを、少しずつでよいので勉強していかれるといいのではないかと思います。

そんなご家族にとっては、セキスイハイムの「家づくりの赤本・青本」は必要な知識がぎゅっと詰まっていて、入門編としてはすごく役に立つなと思いました。

ご興味のある方はぜひどうぞ。

※「カタログの申込はこちらから!」のボタンをクリックし、開くページのかなり下のほうに赤本・青本があります。

↓ ↓ ↓ ↓

コメントを残す