家計簿診断をさせていただきました。

■ハンドルネーム: mimi

■家族構成(年齢): 夫(38)、妻(31)、長男(3・今春から幼稚園年少)

■税込給与:月33万円

■手取り給与:月26万円

■ボーナス:夏28万円、冬28万円

■毎月の支出:総額186,000円

・家賃:41,000円(持家のため住宅ローン)

・電気:7,000円(年間平均。夏場は5,000円、冬場は10,000円くらい)

・ガス:6,000円(年間平均。夏場は5,000円、冬場は9,000円くらい)

・水道:2,500円(2か月に1度5,000円)

・携帯電話料金:5,000円(夫婦ともガラケー。夫のみ格安スマホの2台持ち)

・ネット料金:5,000円(固定電話含む)

・新聞:0円

・食費:40,000円(主人の昼食、外食含む)

・外食費:–円(食費に含めています)

・交通費:6,000円(ほぼガソリン)

・日用品費:8,000円

・教育費:8,000円(4月以降、息子の幼稚園)

・小遣い:25,000円(決まった額はありませんが、夫婦で毎月これくらいに収まっています)

・医療費:5,000円(月によって変動あり、0円の月もある))

・その他:15,000円(衣服・美容費、レジャー含む)

・保険(貯蓄型):6,000円(夫・生命保険)

・保険(掛捨型):6,500円(夫婦・医療保険 + 夫・生命保険)

・自動車ローン:0円

●年間で必要な出費●

総額49万円。ボーナスからこれらの費用を充てています。

・自動車税:7,200円

・自動車任意保険:35,000円

・車検:40,000円 (2年に1度80,000円)

・固定資産税:50,000円

・奨学金返済:110,000円(あと3年で完済します)

・火災保険・地震保険:10,000円

・生命保険:240,000円(長男の学資保険代わりに貯蓄性の高い生命保険に加入。)

●冠婚葬祭費、スーツ代、制服代、旅行代、家具家電など“毎月絶対に必要ではないが時々出て行くお金”は「特別出費」として別計上。

毎月の残ったお金+ボーナスの残りを充てています。

■毎月の貯金:60,000円(自動積立預金)+こども手当10,000円

■現在の貯金額:1,000万円

■悩んでいる点/改善したい点:

(悩みその1)特別出費が痛い

6万円を先取り貯金しているので、残りの20万円で毎月やりくりしています。幸い基本の出費は予算内に収まっています。

ただ、「特別出費」に悩んでいます。

特別出費には毎月の残ったお金+ボーナスの残りを充てていますが、予算オーバーなこともしばしば。実質的には毎月6万貯金できていないです…。

(悩みその2)貯金が先か、繰り上げ返済が先か

住宅ローンは1,400万円、35年ローンで現在6年経過しています。だいぶ繰り上げ返済したので、現在残額840万円、残り19年です。

家が中古住宅で築30年を超えています。早めに完済して次の手(リフォームor建て替え)を考えたいため、積極的に繰り上げ返済しています。

ただ、そのため頑張って貯金しても、繰り上げ返済で手元には残りません。「お金が貯まった!」という達成感がないのも悩みです。

子供もこれから大きくなるし、繰り上げ返済は止めて貯金を増やしたほうがいいのか…でも繰り上げ返済しなかったら完済時に築50年。ちょっと厳しい…

(注釈:貯金額はそれなりにありますが、多くが私(妻)が贈与で得たものなので、夫婦で貯金して手元に残っているお金は少ないです。

贈与でもらったお金に頼りたくないので、ないものと考えています)

(悩みその3)医療保険をどうするか

現在、終身医療保険に加入しています(65歳で支払が終わるタイプで補償は一生涯)。保険料は夫婦あわせて月に5,000円です。

あと30年ほど払い続けるという事実に途方のなさを感じています。確かに老後は安心なのでしょうが…。

代替案は生協の共済。これにすると夫婦あわせて月4,000円で、入院だけでなく怪我の通院でも共済金が出るのが魅力的です。割戻金もあるかもしれません。

ただ終身補償ではなくなってしまうので、乗り換えに躊躇しています。お金のない若いうちだけ加入すると割り切ればいいのですが。

(悩みその4)子供2人目は大丈夫か

2人目を考えていますが、金銭的に不安があります。

将来的に私がパートに出てなんとかするつもりですが、それでも厳しいでしょうか。(諸事情により、正社員は考えていません)

診断結果

全体の感想

これまで拝見した家計簿の中でも、通信費などはひときわ上手に節約されていて、バランスの良い家計簿だと思いました。

書かれているお悩みは本当によく分かります。

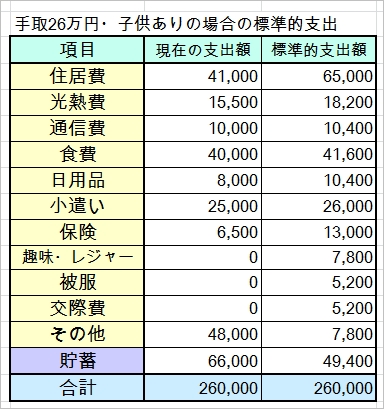

標準額との比較

手取26万円、子どもありのご家庭の標準的支出との比較は

以下の通りです。

(↓クリックで拡大します↓)

※交通費・教育費・医療費・その他を「その他」にしました。

※特別出費に組み入れる毎月の残ったお金も「その他」にしました。(14000円)

※貯蓄型保険は「貯蓄」にしました。

※こども手当はカウントしませんでした

標準額との比較

○住居費

無理のないローン額で、繰り上げ返済もどんどんされて、素晴らしいですね!

築年数の問題さえなければ、本当に安心な家計簿だと感じます。

○光熱費

上手に節約されていますね。

○通信費

格安スマホを利用して節約されているのは立派だと思います。

固定電話+ネットで5000円というのも、すごく良いプランを選択されていると思います。

○食費

標準額とほぼ一致していて、良いバランスだと思います。

○小遣い

小遣いは手取りの10%が相場と言われますので、ちょうどよいと思います。

○掛捨保険

標準支出よりは少ないですが、保障額が減っていくタイプのものにお入りになっていると思いますので、これでちょうどよいと思います。

○貯蓄

毎月の貯蓄は66000円、ボーナスから24000円(貯蓄型保険)ということですね。

年間の貯蓄は1,032,000円となり、手取の約28%です。

旦那さまの収入のみでこれだけ貯金できているというのは、素晴らしいと思います。

ただ、6万貯金できていない場合もあるということなんですね。

お悩みについて

お悩みその1 特別出費について

特別出費のための費用を別にしておいて、毎月の家計とは別に管理する

というやりかたは合理的で、良いと思います。

ただ、「冠婚葬祭費、スーツ代、制服代、旅行代、家具家電など」

という分け方がオーバーしがちな理由かもしれないと思いました。

上記の中で、節約できるもの、絶対節約できないものがありますよね。

[節約できるもの]・旅行代

(遠方への帰省費用でしたら節約が難しそうですが・・・)

・冠婚葬祭費

[節約できるかどうか微妙なもの]・家具家電(故障時は節約できないですね)

・スーツ代・制服代(旦那さまの職場事情によりそうなのでよく分かりません。スーツのランクは調整できそうですが・・・)

もし面倒でなければ、それぞれを

「特別費(冠婚葬祭)」

「特別費(家具家電)」

「特別費(旅行)」・・・

と、分けて管理できないでしょうか。

これまで数年間の履歴を見ていただくと、冠婚葬祭費や

家具家電の買い替え頻度、スーツ買い換え頻度は

だいたい予想できると思います。

そこで、1年間に必要な金額をそれぞれ見積もって

あらかじめ少し多めに貯めておきます。

それぞれ10万円ぐらいでしょうか。

袋分けしておくようなイメージです。

そして、冠婚葬祭があれば、その10万円の中から支出して

減ってしまった分を、翌月の残金やボーナスの残りから最優先で貯め直します。

家電、スーツなども同様にします。

毎月の残金は、まず冠婚葬祭費に入金し、

冠婚葬祭費の残高が10万を超えたら、家具家電費に。

家具家電費の残高が10万を超えたら、スーツ費に。

どの特別出費も残高が十分にあれば旅行費に・・・と

優先順位をつけて、分けて管理されてはどうかと思いました。

こうしますと、結果としては、旅行費が減ってしまうかもしれませんが

「旅行費を貯める!」と節約のモチベーションが上がる場合もあると思いますので

ご家族の事情にあわせてご検討ください。

お悩みその2 貯金か繰り上げ返済か

築30年超ということですと、大きなリフォームか、

将来的な建て替えか、見通しを立てたいところですね。

この件については、いろいろ検索して考えていたのですが、

私の知識では答えが出ません。申し訳ありません。

可能でしたら、「住宅ローン相談 FP」などのキーワードで検索していただき

住宅ローンに関して知識豊富な方に相談されることをおすすめします。

お金がかかる場合もあるかもしれませんが、支払う価値のあるテーマだと思います。

というのも、mimiさんの旦那さまは38歳ですよね。

40歳を超えてくると、住宅ローンを組む条件が

難しくなってくると思います。

(組めないわけではないですが、期間が短くなったり、

保険が高くなったりするのではないかと思います。)

建て替え・リフォームについて、かかる費用を大雑把に見積もって

実現可能かどうか専門家に見てもらったうえで

計画的に繰上げ(または貯金)されるのがよいと思います。

なんとかよい専門家の方が見つかるとよいのですが・・・。

個人的には、もし私であれば、繰り上げ返済するかなと思います。

場合によっては、貯金1000万円から支払ってしまうかもしれません。

mimiさんとしては、ないものとして

使わないお金とされていると思いますが・・・。

使っても、あとから同額を貯め直すことは可能ですし

良いタイミングで使って、人生の選択肢を広げることができるのであれば

そのような時期に使うことが、贈与してくださった方の

お気持ちに沿うということもあると思います。

私が、お金の使い方に関してドライすぎるかもしれませんが・・・。

お悩みその3 医療保険をどうするか

医療保険については、こちらの記事で紹介している本

「医療保険は入ってはいけない」を

図書館などで借りてぜひお読みください。

http://kotominori.blog88.fc2.com/blog-entry-489.html

終身保障の医療保険が必要かどうかは議論のあるところで

私は必要ないと思っています。

(これについても本に詳しく書いてあります。)

>お金のない若いうちだけ加入すると割り切ればいいのですが。

とmimiさんも書かれている通りで、医療保険は

そのように使うものだと思います。

万が一大病で長期入院することになれば、

それこそ1000万円の貯金の出番だと思います。

私であれば、生協の共済も加入を見送りますが

このあたりは価値観の問題かなあとも思います。

(ご存じかもしれませんが、割戻金はここ数年20%前後です。)

○お悩みその4 子ども2人目について

住宅リフォーム・建て替えの金額によるかなと感じますので

はっきりお答えすることができません。申し訳ありません。

ただ、mimiさんは節約がとてもお上手ですし、

第二子出産後にパートに出て10万円弱の収入が見込めるなら

個人的には、大丈夫ではないかという気がしました。

(家計簿診断で、そういうご家庭をたくさん拝見して

夫30万弱+妻10万は、着実に貯金できる収入帯だと感じます。)

————————————————–

長くなってしまってすみませんが、

家計簿を拝見して、私の意見を書かせていただきました。

知識不足で、十分な回答ができず、申し訳ありません。

失礼な点や、理解の不足している点がございましたら

お詫び申し上げます。

何かございましたら、何度でもお気軽にお問い合わせください。

コメントを残す