家計簿診断をさせていただきました。

ご依頼の内容

■ハンドルネーム:ふんばるママ

■家族構成(年齢):

夫 会社員 35歳

妻(私) 35歳

子 4歳・2歳の2人

4歳はこの4月から幼稚園

■税込給与:月335,000円

■手取り給与:月278,000円

(うち財形20,000円)

実家から援助90,000円

毎月使える額 348,000円

■ボーナス:夏50万円、冬50万円

■毎月の支出:総額円

・家賃:140,000円(駐車場20,000円込)

・電気:10,000円

・ガス:10,000円(真冬は18,000円)

・水道:5,000円:

・携帯電話料金:22,000円

・ネット料金:4,500円

・新聞:0円

・食費:15,000円

・外食費:0円

・交通費:0円

・日用品費:10,000円

・教育費:7,000円

(4月から幼稚園27,000円、習い事9000円)

・小遣い:夫40,000円(昼食込)

他に毎月ゴルフ費として20,000円

・医療費:5,000円

・その他:子供費 5,000円、美容院7,000円

・保険(貯蓄型):50,000円

その中の私の養老保険15,000円を解約するつもりです。

・保険(掛捨型):0円

・自動車ローン:20,000円

■毎月の貯金:0円

■現在の貯金額(未記入でも可):

■悩んでいる点/改善したい点:

毎月赤字なのは、私が管理できてないからだと言われます。

どうしてそんなに赤字になるのかわからない、と。

どうか、第三者の目で見てご判断・ご意見頂けないでしょうか。

主人は、なぜ援助までしてもらっているのに、赤字なのか。毎月の収支は、ボーナス込で考えるべきと言います。

しかし、年間に支払わなくてはならない費用が、

コンタクト6万円、薬代3万円、歯医者2万円、

自動車税5万円、固定資産税15万円、車ボーナスローン10万円、親戚へのお年玉3万円、両親へのプレゼントなど5万円、

車検(1年換算して)5万円と合計54万円あります。

ほかにも、冠婚葬祭や交換が必要になった家具や家電も時には出ます。

赤字を補てんし、この上記金額を払うと足りない計算で、

子供のためにとっておいた貯金や私の預金を崩し、

今、それらも底をつきそうな状態です。

ここ数年(4年くらい?)貯めてきた財形を

解約して、それを今年の幼稚園費に充てたいと申し出ると、

財形は入れるのはやめるとしても、預金は引き出さないと言われました。

個人的には固定費を抑えなくては何ともならないと思っています。

平均と比べても、家賃・車・小遣いが高いのも分かっているのですが、車やゴルフを取り上げられたら生きる気力がなくなるのと言います。

今後、どのように説得し、改善していけば良いかわかりません。私が働きに出れるようになるのは来年春以降となります。来年から下の子が幼稚園(預かり有)に入る予定です。

このままの支出では、働けるようになっても、

パートで働いたくらいでは賄いきれません。

診断結果

全体の感想

35歳としては標準的な収入で、さらにご実家からの援助もあるのに

大幅に赤字になっているという、大変そうな家計簿です。

ぱっと見て、住居費が家計を圧迫しているのははっきりしているのですが

他の点でも改善できる点はありそうです。

あわせて、今後家計をどう立て直していくか

考えてみようと思います。

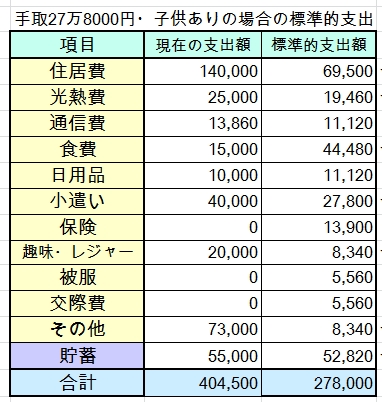

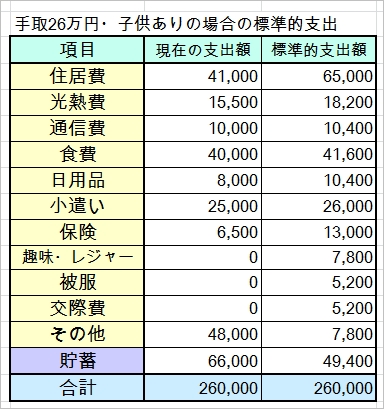

標準額との比較

手取368000円、子どもありのご家庭の標準的支出は以下の通りです。

教育費・医療費、子供費・美容院・自動車ローンは「その他」に。財形貯蓄・貯蓄型保険は「貯蓄」に。(15000円解約後)

ゴルフは「趣味・レジャー」に入れました。

4月からのことを考え、保育料ありで計算し、保険は15000円解約することを前提にしました。

財形2万円は解約しますが、それと同額を銀行預金にすると考えました。

ただ、ご実家からの援助なしで家計を回すことを前提に

設計されるのが健全だと思います。

そこで、手取278,000円に対しての標準値も出してみました。

見直したい項目

○貯蓄額

まず最初に、大切なのは、ふんばるママさんのお宅では

毎月の貯蓄が必要額程度にはあるということです。

貯蓄型保険は、実質的には貯蓄です。財形も貯蓄です。

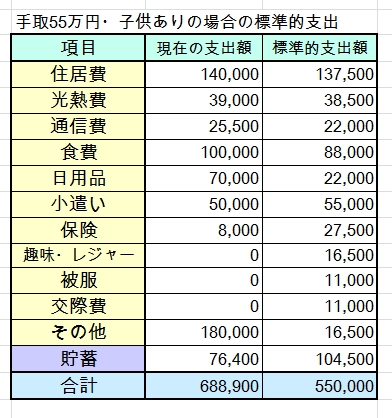

手取278,000円のほうの標準的支出を見てみてください。

私は、貯蓄率19%(52,820円)を標準と考えているのですが、

ふんばるママさんのお宅では、55000円の貯蓄をされています。

現状では7万円ですよね。これは手取368,000円の標準的な貯蓄額です。

しかも、貯蓄を銀行預金にするのではなくて

財形や保険にされていて、引き出せない形になっています。

本当は貯蓄できているのに、毎月の家計は苦しく

貯蓄できていないように見えてしまいます。

貯蓄の方法を見直される必要があると思います。

[対策] 財形は中止される予定のようですので、よい選択だと思います。今は、財形の税金面での優遇も少なくなりましたので

(手元に貯金のたくさんある人以外は)

積極的に使う必要のない制度だと私は思います。

財形2万円は、そのまま銀行預金にスライドして貯めていってください。

また、養老保険15000円以外にも、中止しても返戻率に問題のない

貯蓄型保険はないでしょうか?

もしあれば、可能な限り中止して、手元に現金で置いておかれることを

おすすめします。

○家賃

家賃14万円は収入に対し大幅にオーバーしていますね。

手取36万8000円に対し、家賃は38%を占めています。

一般に、適正な住居費の相場は、手取りの25%未満と言われます。

お住まいの地域の住宅事情によっては、25%が不可能な場合もありますが

その場合には、車を手放す、住宅以外の支出を大幅に切り詰めるなどの

覚悟をする必要があります。

ふんばるママさんのお宅では、住居費が高すぎるのに

それ以外のものも普通に支出しているのが

問題なのだと思います。

なお、以前のブログで紹介したのですが、

住居費+車費+保険+教育費が50%を超えないようにしないと

生活が苦しく感じられるそうです。

»「住居費+車費+保険+教育費は50%未満に!」

ふんばるママさんのお宅では、

住居費+車費+教育費=196,000円(4月以降)

ですね。

36万8000円の手取りに対し、53%となりますので

他の生活費項目でかなり切り詰め感が出てしまうと思います。

固定資産税ありということは、マイホーム取得済みでしょうか。

住宅ローン控除は受けられなかったのですか?

手取り額を見ると控除されていないようですが・・・。

また、ご実家からの住宅取得費支援はなかったのでしょうか。

(毎月の援助より住宅取得費のほうが効果的なはずですが・・・)

住宅ローンの借り換えで負担を減らすことも含め

ご検討されてはどうかと思いました。

こちらなどは、相談だけなら無料ですし、評判が良いようです。

↓ ↓ ↓

○光熱費

専業主婦+子2人が在宅していることを考えると

ムダ使いしていると言えるほどではありませんが

上手に節約できているとも言いにくい金額です。

月2万円未満を目標に、節約されることをおすすめします。

前回診断した専業主婦+お子さん1人のお宅では15500円でしたし

↓ ↓ ↓

https://kakei-lab.com/shindan150305/

こちらのお宅では、同じく専業主婦ですが、光熱費なんと11000円です!

↓ ↓ ↓

http://ameblo.jp/kakeibo-lab/theme2-10077633832.html

おそらく、「これぐらい皆持っている」と思われる家電を購入し

普通に使っていると、2万円ぐらいかかってしまうと思います。

図書館で「サンキュ!」など節約雑誌の光熱費節約特集を見て

取り入れられそうなものを取り入れてみてください。

○携帯電話料金

2台で22000円ということでしたら、まだまだ節約できると思います。

この金額ですと、携帯電話会社の提示する、

一般的な(=割高な)料金プランに入っていると思います。

今は、ネット接続と組み合わせると割引されるプランがたくさんありますが

調べられたことはありますか?

たとえば、AUであれば、ネットをWiMAX 2+![]() に切り替えると、ネット料金は3,696円に節約できますし

に切り替えると、ネット料金は3,696円に節約できますし

「AUスマートバリュー」という割引プランで

スマホが安く持てます。(私の場合月4000円程度)

ソフトバンク、ドコモでも、丁寧に見ていくと

今よりは確実に節約する方法があるはずです。

さらに、「格安スマホ」で検索していただき、多少面倒でも

対応できそうでしたら乗り換えることもおすすめです。

こちらですと、機能が制限されますが、月3000円ぐらいになると思います。

「携帯会社を変えたくない」などのご希望があるかもしれませんが

家賃がこれだけの金額のお宅では、そういうったことにこだわっていては

貯金ができないのだと思います。

○食費

食費が15000円というのは、びっくりするほど切り詰められていますが

ご実家からの援助等があるということですよね?

もしこの金額で生活されているなら

節約方法について教えていただきたいです。

○小遣い+ゴルフ

旦那さまの小遣い+ゴルフの支出が多く

ふんばるママさんとしては、ここから節約したいとお考えかもしれません。

ただ、ここに手をつけようとすると、旦那さまが敵対的になりそうですし

それでは節約がうまくいかないので、おすすめしません。

一般に、小遣いは手取りの10%と言われますので、

旦那さまの小遣い(4万円)は、確かに、やや高いと思います。

ただ、昼食費も入っているようですので

非常識なほど高いとは私は思いません。

また、ゴルフが小遣いとは別に2万円というのは大変そうですが

ゴルフって、お金がかかりますよね。

2万で済んでいるというのは、旦那さまなりに節約されていると

評価してあげてもいい金額かなと思います。

手取36万8000円だとすると、

・趣味レジャーの標準的支出が11040円

・交際費の標準的支出が7360円

(合計2万円弱)

ですので、ゴルフ2万円でも、まあ仕方ないかなと・・・。

ゴルフで使い切ると、ご家族でレジャーに行けないじゃないかとか

交際費(慶弔費)の毎月の積立がなくなっちゃうとか

いろいろ問題は感じるわけですが・・・。

小遣い・ゴルフ費はどうしても何とかしなければ、

家計が破綻するほどの額ではないですし

ゴルフは、いざとなればいつでも中止できます。

(住居費・通信費・保険の問題とは深刻さのレベルが違います。)

旦那さまにストレスなく、節約に協力していただくほうが大切ですので

この費用に関してはスルーされてはどうかと思いました。

いかがでしょうか。

○自動車ローン

自動車ローンも、小遣い・ゴルフ費と同様で、

「生きる気力がなくなる」とまでおっしゃるなら

やむを得ず放置するしか仕方ないかなと思います^ ^;

ただ、ローンになっているのは損だと感じます。

現金一括ですと、多少の値引きにも応じてもらえますよね。

「次の買い替えの時には、現金で買えるように

車貯金をしていこう!」と

旦那さまの節約のモチベーションとして使うほうが

前向きかなと思います。

○美容院

美容院1か月7000円は、まあ普通かなとは思いますが

ふんばるママさんのお宅の場合、普通にしていては貯金ができません。

老後資金やお子さんの学費より優先で

絶対に使いたい費用なのかどうか、検討が必要かと思います。

○コンタクトレンズ

コンタクトレンズ1年6万円というのは

使い捨てコンタクトレンズをお使いでしょうか。

節約するなら、一番良いのはメガネです。

また、私の場合はハードレンズで

洗浄液等を含め年間1万円未満で済んでいます。

(眼科で検査してもらってネット通販すれば

レンズ1枚3000円ぐらいです。2年は使えます。)

コンタクトレンズも、老後資金やお子さんの学費より優先で

絶対に使いたい費用なのかどうか、検討が必要かと思います。

今後の家計・説得について

○幼稚園費について

現時点で幼稚園費が足りていないことの直接の原因は

貯蓄の方法が適切でないこと(貯蓄型保険をかけすぎている)です。

旦那さまが、どうしても財形を引き出したくないとおっしゃるなら

(引き出したくない理由が分からないのですが・・・)

貯蓄型保険は、払込額を担保にお金を貸してくれるはずです。

金利2%弱だと思いますので、かなり損ですが、

夏のボーナスで返せるなら借りるのも一つの方法かもしれません。

詳しい条件は、保険会社に問い合わせて、よく確認してください。

(もし借りられない保険会社でしたらすみません。

そして、通常は、2%も金利を払うよりは、財形を引き出すほうが

合理的な判断だと思うのですが・・・。)

○貯蓄のとらえ方について

来年4月からの支出予定をもとに計算すると

毎月の支出は349,500円⇒月18,500円の黒字となります。

(=年222,000円の黒字)

ボーナス収支が46万円の黒字。

家電・慶弔費に10万円支払ったとしても、36万円の黒字です。

あとは、児童手当が今年は月25,000円でしょうか?

(=年300,000円)

これで年972,000円~982,000円の貯金ができる計算

(つまり、実家からの援助分の90%は貯蓄できている)

なのですが、実態とはどれぐらいずれていますか?

ご自分で確かめてみてください。

○年間家計簿を見せる

ずいぶん手ごわそうな旦那さまですので

説得する方法のアドバイスは難しそうで、的外れだったらすみません。

ただ、「毎月の収支は、ボーナス込で考えるべき」と

旦那さまがおっしゃることも何となく分かります。

旦那さまのこの発言のニュアンスはよく分かりませんが

ふんばるママさんは、毎月の家計簿しか報告されていないのではないでしょうか?

しかし、

・年間の収入(税込)がいくらか

・年間の贈与はいくらか

・年間の支出がいくらか

・支出の内訳はどうなっているか

・いくら貯金(保険・財形含む)ができているか

といった、年間の収支を把握するのも、家計簿の大切な役割の人tうです。

上記のような情報もなく、毎月の収支だけ報告して

「毎月赤字になる」

「ボーナスは税金や家電でなくなってしまう」

と言われたら、旦那さまも「なぜ?」と

思われるだろうなという気がします。

(過去に私もそういう感じでした^ ^;)

そこで、年間の収支がぱっと分かるグラフにされてはどうかと思います。

グラフとしては、こういうイメージです。

支出のところは詳しく表にして

標準的支出とも比較できるようにしてみてください。

うちでも作っています。こんな感じです。

(別の欄で、標準的支出とも比較するようになっています。)

(別の欄で、標準的支出とも比較するようになっています。)

ExcelがPCに入っていればできると思いますが

難しそうでしたら、手書きでもできます。

手間はすごくかかりますが、外でお勤めをされている旦那さまは

グラフや表にすると、説得力が増す場合がありますのでよろしければどうぞ。

(旦那さまがあまりグラフやExcelをお使いでない職場でしたら

あまり役立たないと思います。すみません。)

○旦那さま主導で決めてもらう

上記のような、家計簿データだけふんばるママさんから出して

あとは一度、旦那さま主導で決めてもらってはいかがでしょうか。

・子どもは2人と決めているか

・子どもは大学まで行かせるか

・大学は国公立のみか、私学でもよいか

・大学まで行く場合、学費は奨学金でよいか

・今後毎年いくら昇給すると予想しているか

・定年は何歳だと思っているか

・退職金はいくらと予想しているか

・老後資金はいくら必要だと思っているか

・老後にもらえる夫婦の年金額はいくらだと思うか(これは一応自分で計算できます。)

・ご両親からの援助はあと何年もらえると思うか

こういったお金に関する項目について、

旦那さまとふんばるママさんのイメージを

すり合わせたことはありますか?

本来は住宅ローンを組むときに話されるべき内容だとは思いますが・・・。

上記のような項目がおおむね決まれば

支出できる金額・貯金すべき金額も決まります。

あとは、その支出のスケールで生活していけるように

節約する、パートをする(場合によってはフルタイムも)

ということしか仕方ないのではないでしょうか。

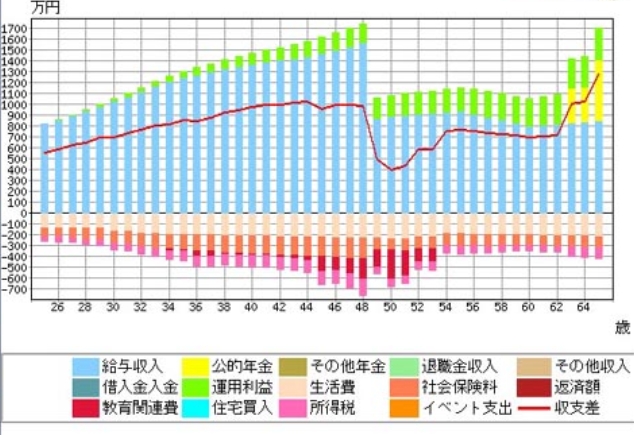

可能であれば、今からでも、

「ライフプランシミュレーション」をFPさんにお願いして

グラフを作ってもらうのがよいと思います。

こういうグラフですね。

2万円程度で受けているFPさんが多いようですが

保険相談で面倒見のよいFPさんが無料でやってくれる場合もありました。

詳しくは

»「無料保険相談の選び方~保険相談サイトランキング~」

○説得のテクニック

旦那さまの性格が分からないのですが、

一般に、小遣いを削る提案は最後の最後にされるのがよいと思います。

奥さんが「小遣いが多い」と言うと、旦那さんは小遣いを死守しようとして

奥さん側の無駄遣いを指摘してくるようです。

それでは話が進みませんので、小遣いのことはおいておいて

他の項目から、何なら譲っていいのか

(たとえば、光熱費はまだまだ節約しても苦ではない、とか)

話し合っていかれるのがよいと思います。

まとめ

途中まで、賃貸にお住まいだと思って書いていたのですが

固定資産税があるのに気付いてびっくりして書き直しました。

持家ですよね。もし賃貸でしたら書き直しますのでおっしゃってください。

現在賃貸でしたら、住宅取得で家計を改善する方法もありますが

住宅ローンで月12万ということでしたら本当に大変です!

ご苦労お察しします。

もう少し無理のない金額で組めなかったか・・・と思いますが

マイホームは一度きりと思うと、あれもこれもとなってしまいますよね。

融資可能額の上限ぐらいまで借りられたのではないでしょうか。

ただご実家からの支援が今後も続くなら、

旦那さまの昇給・ふんばるママさんのパート給与も考えると

まあまあ何とかなっていくと感覚的には思います。

(支援されているご実家は、旦那さまのほうか、

ふんばるママさんのほうか分かりませんでしたが・・・。

ふんばるママさんのご実家の支援なのでしたら

旦那さまのこだわり支出は、複雑な思いですよね。)

また、変な話ですが、いずれかのご実家が裕福で

遺産相続が見込める、学費を出してもらえるなど

特殊な事情があるのでしたら、

貯金ができなくても問題ないのだと思います。

ご実家に甘えてよいのであれば、事情を話して、

今、まとまった金額を援助してもらい

住宅ローンを繰り上げ返済して、毎月の支払額を減らすのもよいと思います。

(贈与税対策として、月9万にされていると思いますが

4人家族ですので、あと330万円/年の贈与が可能です。)

いずれにしても、1年を通じて収入・支出を把握することが大切ですし

さらに、10年~30年後まで見越して家計を把握することも

数年に一度は必要だと思います。

そういった数字をまず出して、どの支出を削ってよいと思うのか

ご夫婦でじっくり話し合ってみてください。

旦那さまが現状を正しく認識したうえで

ゴルフは削れない、小遣いも削れないということでしたら

それはそれで仕方がないので、他のところで生活レベルを落とすしか

方法がないと思います。

光熱費・通信費・美容院・日用品など、どの項目も

(食費を除き)旦那さまの手取りに対して適正ではない額まで

膨らんでいるように思います。

そのため、節約自体はまだまだ可能だと思います。

今は何でも「これぐらい普通」と支出されているかもしれませんが、

現代の「普通」と思う生活をしていくには年収1000万ぐらい必要だと

私は感じます。

私たちの幼い頃と比較して、便利なものが増えすぎ、

光熱費も通信費も食費も教育費も上がっているのだと思います。

ふんばるママさんのお宅でも、年収800万~1000万の

生活レベルになっているように感じられました。

旦那さまにこう言うと「でも、同僚もこんな生活をしている」

とおっしゃるかもしれませんが(うちの夫はすぐこう言います^ ^;)

どのお宅でも、思い切って節約している項目というのはあるものです。

また、遺産がある、実家から住宅ローンの援助があって完済したなど

他の人には言わないような事情のある場合も多いので

簡単には比較できないということを説明なさってください。

——————————————————-

「旦那さまの小遣い・ゴルフ・車を節約してください!」

というアドバイスを予想されていたかもしれませんので

ご希望に沿えず申し訳ありません。

(そう書くと説得しやすいということでしたら、ご相談に乗りますが・・・^ ^;)

ただ、節約は無理せず長続きすることが大切だと思いますし

ご家族全員が納得していることもさらに大切だと思います。

節約しやすい食費・小遣いから手を付けるのではなく

通信費・保険など、手間はかかるけれど一度改善すれば

効果の長続きするところから節約するのがよいと私は思っています。

今回が、一生のお金のことについて旦那さまと話し合う

よいきっかけになるといいですね。

——————————————————-

長くなってしまってすみませんが、

家計簿を拝見して、私の意見を書かせていただきました。

失礼な点や、理解の不足している点がございましたら

申し訳ございません。

何かございましたら、お気軽にお問い合わせください。

コメントを残す