家計簿診断をさせていただきました。

奥さまが専業主婦(退職直後)、数か月後に第二子出産予定のご家庭の家計簿診断です。

家計の状況

■ハンドルネーム:なみきち

■家族構成(年齢):夫(36)妻(35)娘(7)

■税込給与:月510,000円

■手取り給与:月410,000円

■手取りボーナス:夏600,000円、冬650,000円

■毎月の支出:総額219,600円

・住居費:45,500円(住宅ローン)ボーナス時に夏冬15万円ずつ

・電気:13000円(オール電化)

・ガス:0円

・水道:4,000円

・携帯電話料金:8,100円

・ネット料金:7,000円(光電話、光テレビ)

・新聞:0円

・食費:40,000円

・外食費:5,000円

・交通費:4,000円(ガソリン代)

・日用品費:5,000円

・小遣い:35,000円(夫のみ)

・医療費:5,000円(歯医者など)

・教育費:24,000円(小学校、ピアノ、スイミング、公文)

・保育料:0円

・その他:15,000円(衣服、化粧品、雑貨など)

・保険(貯蓄型):0円

・保険(掛捨型):9,000円

・自動車ローン:0円

■毎月の貯金:190,400円

■現在の貯金額(未記入でも可):800万円

■悩んでいる点/改善したい点:

毎月の貯金とボーナスから年間40万円を主人勤務先の財形年金(年利1.25%)へ。35才から開始して60才時に元金1,000万貯まるようにしています。

今後、7月に第2子が生まれることで学費の心配をしています。

主人は早く住宅ローンを返したいようで学費についてはまだまだ先のように思っているようです。流動性を持たせるため学資保険には娘も入っておらず、第2子も加入の予定はありません。

2人とも大学は自宅から通える私学を想定しており、とりあえず500万円ずつ準備しようと思っています。

現在の貯蓄800万の内400万円は主人勤務先の財形でもう400万円はネットバンクのキャンペーン定期やメーンバンクのポイント定期(年利1%)などです。

恐らく、第2子が生まれてから3年間は専業主婦の予定であとは未定。

専業主婦期間は財形年金や児童手当や年末調整含め年間200万円ぐらいは貯金できると思います。

住宅ローン残金は約1,800万円で平成30年までは住宅ローン減税ありのため平成31年以降にいくらか繰上したいと思っています。

主人は平成31年までに貯まった貯蓄をほぼ繰上にしたらいいと思っているようですが、私はそろそろ学費が気になっていまして。

学費をいつまでに貯めておくべきか、住宅ローンは4年後どのくらいの割合で返済すべきか。

第2子の幼稚園の保育料も始まれば貯金のペースも落ちてしまうかもしれません。上の子が中学生になれば部活などでさらにお金がかかってしまうことも不安です。

家計診断結果

全体の感想

前回ご依頼いただいたときと同様、よく節約されていて健全な家計簿だと思いました。

支出の各項目については、十分節約されているのでアドバイスできそうなところがありません。すみません。

ご質問いただいた内容を中心にお答えしていこうと思います。

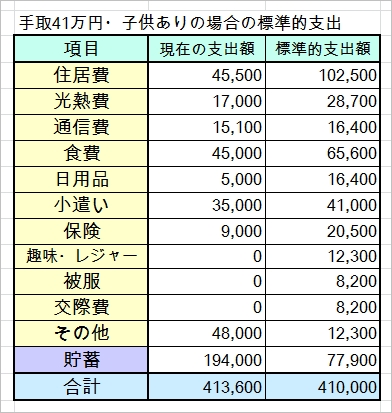

標準額

手取41万円、子どもありのご家庭の標準的支出は以下の通りです。

※交通費・医療費・教育費・その他を「その他」としました。

標準額との比較

どの項目も十分節約されていて、とくに問題を感じませんでした。

以前の家計簿と比較すると、日用品・保険の額が下がっていますね。

また、スマホを格安スマホにされたとのこと。

それで月20万円の貯金ができていて、素晴らしいですね。

貯金のできるお手本のような家計だと思います。

光熱費が上がっていますが、日中在宅で一戸建てにもかかわらずこの金額なのでしたら、十分だと思います。

退職前に想定していたより、旦那さまの手取りが多いですが、扶養手当でしょうか、昇給でしょうか。よかったですね!

ご質問について

繰り上げ返済について

住宅ローン減税終了後の繰上げ返済は、やっても良いしやらなくても良い、性格の問題とおっしゃるFPさんが多いです。

旦那さまの万が一の場合に備えた貯金(月収6か月~1年分)の定期預金(普通預金)があれば、あとは貯めても、繰り上げ返済しても、長期的な損得はほぼ変わらないと思います。

ローン繰り上げ返済と運用益を比較する

ただ、細かい話ですが、住宅ローン返済は、ただの借金ではなく、住宅ローンと同金利で運用するのと同じ効果があります。

1%金利でローン借りている場合、定期預金利率が2%なのに、どんどん繰り上げ返済すると、それは損になりますよね。

なみきちさんのお宅では超低金利でローンを借りられているはずなので、4年後の状況によっては、繰上げ返済よりも運用に回したほうが得かもしれません。

場合分けすると

(1)住宅ローン金利より高い利回りで運用できる場合

⇒繰上げ返済しない

(2)住宅ローン金利より高い利回りで運用できない場合

⇒繰り上げ返済する

ということになると思います。

住宅ローンには保険の効果も

また、住宅ローンを借りられたときに団信等の保険に入っていると思いますので、旦那さまの万が一の場合にはローン残高がゼロになりますね。

縁起でもない話で申し訳ありませんが、数年内に旦那さまにもしものことがあった場合を考えると、繰上げ返済より、手元に貯金で残しておいたほうがよかったということになります。

(だから、住宅ローン金利と運用金利に大差がなければ、私であれば貯金で残しておくほうを選びます。)

旦那さまの気持ち優先でもOKかと

理屈でいうと、上記のようにはなるのですが、住宅ローンの精神的負担というのは(とくに旦那さまにとって)重いようですし、細かいことはともかく、ガンガン繰上げ返済されてもよいと思います。

これだけ貯金もあり、今後も貯金が増える予定ですので・・・。

それで旦那さまが楽になるとおっしゃるなら、それを優先してまったく問題ないと思います。

学費をいつまでに貯めておくべきか

上のお子さんは、大学進学時に旦那さまは47歳、卒業時51歳ですね。

下のお子さんの大学進学時には54歳、卒業時58歳ですね。

(合ってますか?間違っていたらすみません^ ^;)

自宅通学私学で貯金500万円ということですと、合理的な金額ですよね。

[参考]「学資保険300万円で足りる?足りない?~大学の学費を計算してみた~」

万が一、支出増があっても、お子さん二人の大学在学期間は重ならないと思いますので、多少のことなら対応できそうです。

小学校高学年・中学生以降は、一般に、習い事などが増えて貯金しにくいと言われますので、それぞれのお子さんが10歳になるまでに貯められるのが理想だと思います。

(最近の学資保険でも、10年程度で200万~300万を貯めるプランがよく勧められているようです。)

ただ、500万円を目標とされる場合、10年で貯めるのはかなりハードだと思います。

私がなみきちさんの立場であれば、10才時点で350万、18歳時点で500万を目安に貯めていくかなと思います。

学費用貯金と老後資金の関係

学費を貯める時期と密接に関連するのが老後資金ですので、こちらも視野に入れていかれるとよいと思います。

下のお子さんの4年制大学卒業時点(浪人・留年・進学なし)で、旦那さまは58歳ですので、それから老後資金を計画するというのではちょっと遅いですね。

ただ、旦那さまの勤務先は安定していそうで、退職金もきちんと出そうですよね。

また、これだけ給与額が高いと、老齢厚生年金もそこそこの額になりそうです。

もしかしたら、老後向けの貯蓄がゼロでも、老後資金が何とかなるタイプのご家庭かもしれません。

年金額を簡易計算してみました

なみきちさんのお宅の老齢年金額を計算してみました。

老齢基礎年金:78万円×2人=156万円/年

旦那さまの老齢厚生年金:5.481×38年×730万円×12≒182万円/年

なみきちさんの老齢厚生年金:5.481×13年×240万円×12≒21万円/年

合計:359万円/年

※老齢厚生年金の簡易計算を利用しました。

「5.481×厚生年金の加入年数×平均年収(百万円単位)×12=老齢厚生年金」

※旦那さまの年収の生涯平均値は730万円(今年の年収)としました。(36歳前後の年収が生涯年収の平均となる場合が多いそうです。)

※なみきちさんの厚生年金は、年収240万円×勤続13年を基準に計算しました。再就職で厚生年金に入られたら増えます。

簡易計算ですが、年359万円程度の年金額となります。

(間違っていたら申し訳ありません。「厚生年金額 試算」などのキーワードで計算方法が調べられますのでご興味があれば念のためご確認ください。)

年金だけでそこそこ足りる

老後支出の平均が年300万円(月25万円)、ゆとりを持って支出するなら年420万円(月35万円)が目安といろいろなところで目にします。

そして、現在の支出額は毎月28万円ですよね。

60歳以降、65歳まで再雇用してもらえるなら、老後資金を特別に手当てする必要なし、

再雇用がないなら、定年から66歳(なみきちさんが年金支給開始となる年)までの老後資金を手当てする必要がある(とはいうものの、たぶん退職金で何とかなる)という感じかと思いました。

(この計算は、現在の制度に沿っただけのもので、今後年金の減額等、不安要素もあります。

ただ、私はいろいろ考えた結果、「現時点の制度で計算して老後資金の足りる人は、制度が変わっても足りる」と考えています。

多少の減額があっても、微調整程度の努力で対応でき、老後破産等にはならないのではないかと・・・。)

まとめ

というわけで、なみきちさんのお宅の場合、老後資金の貯蓄はさほど必要なく、順当に貯金できれば大学の費用も十分足りると思います。

貯金のゴールを、繰上げ返済や、入学と考えるのではなく、旦那さまの定年の年をゴールと考えて、貯金計画を立てていかれるといいと思います。

「定年が60歳で、XX万円の退職金が出る予定なので、それまでにXX万円貯める」など、おおよその目標を立てて、何歳でいくら貯めるか、人生の年表みたいなものを作ってみてはいかがでしょうか。

(やり方は改めてブログ記事にしようと思っています。)

いずれにしても、このままのペース(習い事が増えたらペースダウンしても)で十分足りると思いますし、なみきちさんが働きに出られたら、ますます貯金ペースが上がることになるので、まったく不安を感じませんでした。

————————————————–

長くなってしまってすみませんが、家計簿を拝見して、私の意見を書かせていただきました。

失礼な点や、理解の不足している点がございましたらお詫び申し上げます。

何かございましたら、何度でもお気軽にお問い合わせください。

ぽむぽむ様、早速のご診断ありがとうございました。

いつも拝見させていただいておりますが本当に的を射たご回答で毎回「なるほど!納得!」と思わずにはいられません。

繰上返済はやはり4年後の金利情勢なども視野に入れ(全額変動金利で借入のため)借り入れ金利より高い金利で運用できるなら繰上はせずに運用で良さそうですね。

今年1月に主人の昇級と扶養手当で4万円ほど支給額が増えたようです。

主人の仕事は残業手当てや勤務地によって支払われる手当ての変動が大きく、手当だけで少なければ10万くらい、多ければ20万以上つくこともあり、毎回当てにすることもできず、生活費は膨らまないように気をつけています。

将来の年金の試算、ありがとうございました。思ってたより主人の年金が多かったです。私の年金はもう少し多いのかな。

主人は共済のため年金定期便ってこないんですよ。27年10月からは厚生年金に一本化されるのでそれ以降については定期便くると思うんですが。

60歳定年で5年間無年金。公務員のため失業保険なし。なんとしても60才以降どこかで再雇用してもらえたら有り難いのですが。

なみきちさま

コメント確認が遅れてしまいました。すみません!

的を射たと言っていただけてありがたいです。

手当の割合がずいぶん多いんですね。確かにそれはあてにできないので、基本給でやりくりしたいですよね。

年金は共済なんですね。共済年金の試算サイトもありましたので、どうぞご参考に。(これは地方公務員共済ですが)

http://www.shichousonren.or.jp/pensioner/simpension/

あとは、書き忘れましたが、こちらももしご利用されていなければどうぞ。

いまなら定期預金3ヶ月もの2.80%などあります。

↓

「退職した妊婦さんに!定期預金で得する方法~退職金ゼロでも使える退職金特別金利定期まとめ~」

http://kotominori.blog88.fc2.com/blog-entry-1066.html

ご存知だったらすみません。あるお金を少しでも増やしていきたいですよね。

ぽむぽむ様、こんばんは。

手当の金額、ほんとに毎月ドキドキです。今回ご相談させていただいた家計簿記載の収入はだいたい一年間の平均の金額です。

退職金運用プラン…ご紹介いただいている金融機関に以前勤めていたので…

信託銀行って一般の方は馴染みがないと思うのですが、さすがぽむぽむ様!本当によく研究されていらっしゃいますね。

教育資金贈与信託や暦年贈与信託という新しい商品のことも別ブログで紹介されていらっしゃって、よく勉強されているなとただただ感心しきりです。

これからも、色んな情報発信を楽しみにしています!ちなみに、Amazonのギフトカード500円クーポンも早速ゲットさせていただきました!貴重な情報ありがとうございます。娘の絵の具セット購入に使わせていただきます♪

なみきちさま

こんばんは。

残業手当って、増えたら家計が助かる一方で、旦那さまの体には負担ですし、心配ですよね。

銀行にお勤めだったんですね!びっくりしました。でしたらすでにご存知でしたね。

ちなみに、私は数年前、投信プランを2回も申し込んだおっちょこちょいです。あの頃は株が上がっていたからよかったものの・・・。

またお役に立つ情報をお知らせできたらと思いますので、どうぞよろしくお願いします。