家計簿診断をさせていただきました。

共働きで手取月収45万(税込年収は夫婦合算で1000万円前後)の新婚のご家庭の家計簿です。

家計の状況

■ハンドルネーム:ayumi

■家族構成(年齢):夫(31) 妻(31) 会社員です。

■税込給与:夫月320,000円 妻月270,000円

■手取り給与:夫月240,000円 妻月210,000円

■手取りボーナス:夏 夫250,000円 妻450,000円

冬 夫280,000円 妻300,000円

春 夫170,000円 妻500,000円

■毎月の支出:総額280,000円

・住居費:76,000円(賃料:駐車場込)

・電気:5,000円(年間平均。夏冬は5,000台後半)

・ガス:8,000円(年間平均。プロパンなので高い。)

・水道:2,500円(2ヶ月に1度、約5,000円)

・携帯電話料金:15,000円(スマホ2台)

・ネット料金:6,000円

・新聞:0円

・食費:20,000円

・外食費:30,000円(レジャー代など含む)

・交通費:夫の通勤ガソリン&駐車場代 15,000円

通勤手当として給料に含まれて支給。

その他ガソリン代:5,000円

・日用品費:7,500円

・小遣い:夫30,000円 妻30,000円

・医療費:0円(ほぼ病院は行きません笑)

・美容代等:10,000円(年間平均。夫・妻美容院等)

・保険(貯蓄型):夫10,000円 妻3,500円

・保険(掛捨型):夫3,500円 妻3,000円

■毎月の貯金:約170,000円 夫財形10,000円

■現在の貯金額(未記入でも可):約7,500,000円

■悩んでいる点/改善したい点:

・2014年11月に結婚、2015年2月に新婚旅行に行ったため、なかなか貯金がしっかりできませんでした。やっと管理をし始めたところです。

現在の貯金はお互い独身時代に貯めたものを合算してます。

・現状の出費だと、私が産休・育休に入った場合に貯金が一気にできなくなってしまいます。(その場合はお小遣いや美容代が必然的に減るとは思いますが)

・子供ができた場合(予定としては夏頃)、1年間の育休を会社から頂けることは決まっています。

・旅行や食べる事が好きで、子供のいない今だからこそ、あまり惜しまずにいたいと思っています。それは贅沢なのでしょうか・・・??

・保険について、夫は結婚を機に加入しましたが、死亡保険金500万円は少ないでしょうか?掛け捨てがどうしても損に思えてしまい・・・。

私は19歳で保険に加入してるので保険料も安く、積立利率2.25%は最低保障されています。

・消費税が10%になる前に注文住宅購入を考えています。夫の御両親が多少援助をしてくれるとの事ですが、そこは正直あまり考えずに自分たちでなんとかしたいと考えています。

・出産までに貯金額1,000万円が目標です。

家計診断結果

全体の感想

バランスよく節約されていて、とくに問題を感じない家計簿でした。

奥さまの収入とほぼ同額が貯蓄に回せていて、共働きの家計としては合格点以上だと思います。

住宅購入や、ご質問いただいた点についてお答えしていこうと思います。

標準額

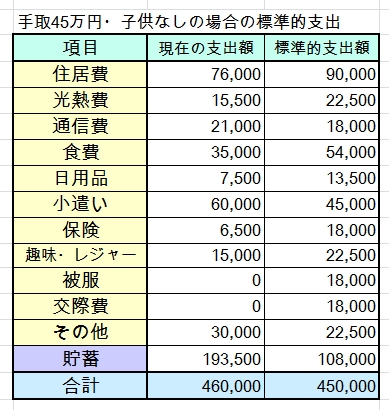

手取45万円でお子さんのいない家庭の標準的支出は以下の通りです。

「外食3万円」は食費とレジャーに15000円ずつ分けました。

貯蓄型保険は「貯蓄」としました。

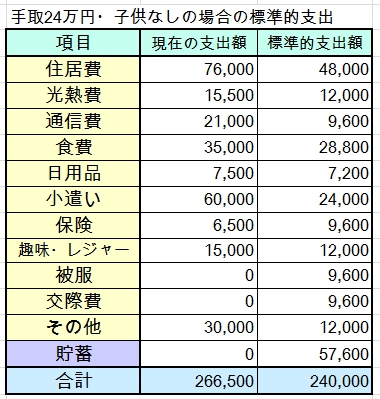

念のため、旦那さまの手取りのみになった場合の標準的支出も出しておきました。

標準額との比較

○住居費

駐車場込で76000円でしたら、ちょうどよいと思います。

○光熱費

日中ご自宅にいらっしゃらないとはいえ、この金額なのは、節約上手だなあと思います。

プロパンでしたら、これ以上の節約は難しいだろうと思います。

○携帯電話・ネット

スマホ2台で15000円なら、この金額でやむを得ないと思います。

ただ、ご自宅での通信が多いようでしたら、ネットをWimax(月額4000円程度)に変えて、スマホの通信料を押さえたプランに変更すると、少し節約になるかもしれません。

○日用品費

標準的支出をオーバーしているわけではありませんが、バランス的には少し高く感じました。

洗剤・シャンプー・台所用品以外のものもここに入っているでしょうか?

何を「日用品」とされているかにもよりますが、今後、どうしても節約が必要であれば、まずこの項目から見直すことになるかなと思いました。

○小遣い

標準額と比較すると高く感じられてしまいますが、それぞれに会社でのお付き合いや、洋服などの費用がかかると思いますし、とくに問題を感じませんでした。

○保険

内容の詳細が分かりませんが、もしかしたらいらないのでは?とも感じます。

詳しくは後半で書かせていただきます。

節約できそうな項目

上で書きましたとおり、通信費、日用品費は見直せるかもしれませんが、家計がこの状況を維持できるなら、あまり見直しの必要は感じませんでした。

ご質問・コメントについて

産休・育休時の家計について

「現状の出費だと、私が産休・育休に入った場合に貯金が一気にできなくなってしまいます。」とありますが、あまり問題を感じませんでした。

産休・育休中でも収入がゼロになるわけではありませんし・・・。

↓

・産休中は、出産手当金として通常の給与3分の2の手当が支給されます(健保から)

・育休中は、育児休業給付金として通常の67%が支給されます(ハローワークから)

現在よりも、貯蓄スピードは減りそうですが、ayumiさんのお宅では、共働きならではの支出も同時に減少すると思います。(お小遣い・美容代・レジャーなど)

それよりは、妊娠・出産に伴いayumiさんが退職する可能性があることのほうがリスクではないかと私は感じます。

(育休は取得できるようなので安心ですが、つわりがきつすぎてやめる方、お子さんに病気があってやめる方、育児に集中したくなってやめる方など、妊娠中には思いがけない路線変更があるようですので。)

いっぽうで、本当に退職された場合ですが、旦那さまは中堅以上の福利厚生の良い企業にお勤めではないかと思いましたので、扶養手当などもあると思います。

ですので、貯金できないほどではなく、余裕はない中でもなんとかやりくりできる程度の家計にはなるのではないかと感じました。

旅行などの支出について

「旅行や食べる事が好きで、子供のいない今だからこそ、あまり惜しまずにいたいと思っています。それは贅沢なのでしょうか・・・??」とのご質問ですが、貯金のできている家計では、私は別に構わないと思っています。

私は、ギリギリまで節約するよりは、どちらかというと、家計のバランスを重視するタイプです。

ayumiさんのお宅は、現状でも手取の半年分以上の貯金があり、今後も順調に増えていくはずですね。

最低でも年の手取の20%の貯蓄が確保できるのなら、残りは旅行等に支出してもよいと思います。

「家賃・光熱費・通信費などの固定支出が多すぎて今年は貯蓄できなかった」というのと、「旅行に行ったから今年は貯蓄できなかった」というのは、全然意味が違うと思いますので・・・。

私の場合ですが、出産してみたら、行く場所がある程度限定されるなと感じましたので、出産前に夫との思い出は作っておいてよかったなあと思っています。

出産後は、子どもをわざわざ誰かに預けないと、大人向けのお店で食事することなんてできなくなりました。(そして、そこまで頑張って段取りしてまで外食したいとは思わなくなってしまいました。)

年収や、目標貯蓄額から計算してムリのない範囲であれば、贅沢とは思いません。どうぞ楽しい思い出をたくさん作ってくださいね。

保険について

「夫は結婚を機に加入しましたが、死亡保険金500万円は少ないでしょうか?掛け捨てがどうしても損に思えてしまい・・・。」とのことですが、これは掛捨て3500円の保険がこの内容ということでしょうか?

死亡保険金500万円は、現状では少なくない(むしろ多すぎる?)と私は思います。

現時点ではayumiさんが専業主婦ではありませんし、お子さんもおられないのですから、旦那さまの死亡保険はゼロでもよいと思います。

(なお、ayumiさんの保険はすごく得だと思いますので、ずっと現状維持がよいと思います。)

出産後のことについては、以下のような条件について詳しく考えてから計算する必要がありそうです。

そのため、死亡保険500万円が高いか低いか、現在いただいている情報ではよく分かりません。

【考える必要のある条件】

・ayumiさんが現在の勤務先に勤務しているか

・遺族年金の額

・お子さんの人数

・お子さんの予定進路(大学進学可能性、私学公立の選択)

・児童扶養手当の額

・(住宅取得後の場合)住宅ローンの残額

・ご実家からの援助の有無 などなど

おそらく、ayumiさんが現在の勤務を続けておられて、住宅ローンがゼロになる(旦那さま名義100%でローンを組んでいた)という場合は、現在の500万円の生命保険すら不要になりそうな気がします。

(ただ、このあたりは経験豊富なFPさんに、時間をじっくりかけて相談されるのがよいと思います。)

ただ、今解約する必要はなくて、今やめて、あとから同じものに入りなおすと、年齢が上がって損ですので、見直すなら住宅取得のタイミングがよいと思います。

住宅ローンにからめた保険(団信など)に加入することになると思いますので、そのときに、ハウスメーカーさんにFPさんを紹介してもらったり、無料保険相談サイトを使ったりして、大幅な保険の見直しをされてはいかがでしょうか。

(複数のFPさんに相談されることをおすすめします。)

まとめ

健全な家計ですし、出産までに1000万円の貯金(あと250万円)も実現できそうですね!

住宅取得については、いつか購入しようと思って探し始めたら、すぐに良い物件が見つかり、早い者勝ちなので大急ぎで契約して、損な住宅ローンを借りてしまったという体験もよく伺います。

「住宅ローンの上手な借り方」のような本や雑誌をときどきチェックして、いざというときのための予備知識をつけていかれるとよいと思います。

—————————

長くなってしまってすみませんが、家計簿を拝見して、私の意見を書かせていただきました。

失礼な点や、理解の不足している点がございましたらお詫び申し上げます。

何かございましたら、何度でもお気軽にお問い合わせください。

[…] 外食費:30,000円(レジャー代など含む) ・日用品費:7,500円 ・小遣い:夫30,000円 妻30,000円 ※一部省略しています 引用元:30代夫婦(共働き)手取45万の家計簿を診断しました | 家計簿ラボ […]