家計簿診断をさせていただきました。

奥さまが専業主婦で、手取月収27万円のご家庭の家計簿です。

昨年5月にも家計簿診断をさせていただき、その後家計を見直されたとのことで診断させていただきました。

以前の家計簿と診断結果はこちらです。

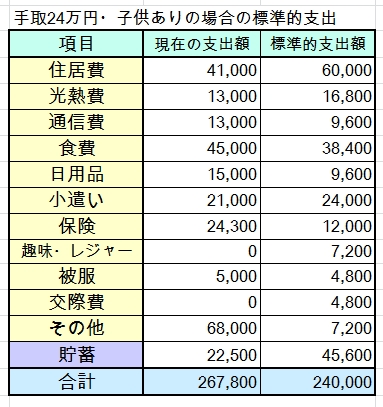

>>「30代・子ども2人・手取24万円の家計簿を診断しました」

家計の状況(ご依頼内容)

■ハンドルネーム:しょこみる

■家族構成(年齢):夫34歳、妻31歳、長女4歳、次女2歳

■税込給与:月32万円

■手取り給与:月27万円

■手取りボーナス:夏35万円、冬35万円

■毎月の支出:総額270000円

・住居費:41000円(賃貸、駐車場代込み)

・電気:年平均3000円

・ガス:年平均6000円(都市ガス使用冬場ガスファンヒータ使用)

・水道:3500円25㎡使用

・携帯電話料金:8000円(スマホ2台)

・ネット料金:0円

・NHK:3000円

・食費:50000円(夫のお昼弁当代含む)

・外食費:0円

・交通費:8000円

・日用品費:10000円(オムツ代含む)

・小遣い:21000円(夫、この中から両親への援助などやりくりしてもらうことにしました)

10000円(妻、美容費含む)

・医療費:10000円(持病有りで通院しています)

・教育費:30000円(長女私立幼稚園)

・その他:13000円(レジャー費・交際費含む)

・衣服費:5000円

・美容費:0円

・保険(貯蓄型):22500円(学資・個人年金)

・保険(掛捨型):24300円

・自動車ローン:0円

■毎月の貯金:0円

■現在の貯金額(未記入でも可):600万円

■悩んでいる点/改善したい点:

この他に帰省費積立年10万円、家具・家電年5万円、冠婚葬祭年18万円、

車の保険年5万円、重量税年4万円、車検年6万円かかります。

食費が高いのですが、娘たちも大食い、主人もよく食べるのでなかなか減らすことができません。

保険は持病が確実に長期入院に直結するものなので、このまま加入継続することにしました。

昨年は年収460万、手取り317万円で、年間貯蓄は給料からは30万・児童手当から30万となりました。

再来年には下の子が同じ私立幼稚園に入学、私はパートに出る予定でいます。

子供たちは小学校からは公立へ(習い事などは基本しない予定)、できれば大学まで出してあげたいのですが、

主人の昇進はあまり期待できないため、このままの生活でやっていけるのか不安があります。

また、このまま一生賃貸で住み続けるか、家の購入を考えたほうが良いのかも悩んでいます。(現状では娘たちが高校生くらいになったら中古マンションを購入し、終の住み処としようかと思ってます)

家計診断結果

全体の感想

前回の家計簿と比べて、旦那さまの手取が3万円ほどアップしたんですね!

よかったですね。

現在の手取りに対して、良いバランスで支出できていると思いますので、簡単な感想と、ご質問いただいた点へのご回答を書かせていただこうと思います。

標準額

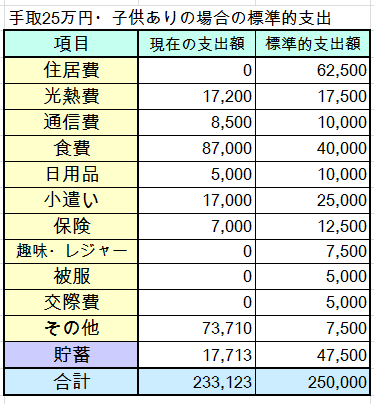

手取月収27万円、子どもありの場合の標準的支出は以下の通りです。

NHK、交通費、医療費、教育費は「その他」に、保険(貯蓄型)は「貯蓄」に入れております。

前回の診断時の家計簿もこちらに載せておきます。

標準額との比較

○住居費

住居費が41000円と抑えられていることで、貯金しやすい家計になっていると思います。

以前のご依頼で「6年後には7万円に上がる」とお伺いしましたが、それまでに貯金するのにとても役立つと思います。

○光熱費

上手に節約できていると思います。

ガス暖房をお使いならこのガス料金も納得いきます。

また水道代も、お子さん二人で25立方メートルなら、多くも少なくもないという感じかなと思いました。

○携帯電話

大幅に節約されたようで、素晴らしいですね。

やはりこういった、何をしなくても毎月出ていってしまうお金の見直しが、もっとも節約効果が高いと感じます。

○食費

他の項目が節約傾向なので、食費だけは少し多めに感じますが、ご家族がみなさんよく食べるということですと、やむを得ないのかなと思いました。

○小遣い

旦那さまの小遣いにご両親への仕送りが入っているのですね。

これまでの家計簿診断のご依頼でも、ご両親への仕送りの例は少なく、親孝行されていて頭が下がります。

ただ、お子さん二人のご家庭でさらに仕送りというのは大変だろうなあと思います。

○保険(掛捨て型)

医療保険は検討された結果、加入を継続されたのですね。

持病がおありとのことなので、安心料として納得して入られているようなので、よいと思います。

○教育費

お子さんが2学年違いだと思いますので、再来年は幼稚園費用が6万円となり、その1年がかなり厳しそうですね。

ただ、そこを乗り切ることができれば、小学校に入って家計負担はかなり軽くなると思います。

(小学校入学準備では多少の出費を覚悟しなければなりませんが・・・。)

○貯金額

昨年は手取り317万円で貯金60万円(給料から30万、児童手当から30万)だったのですね。

それ以外に貯蓄型保険もありますので、年間貯蓄額は87万円となります。

手取340万(317万+児童手当30万)と考えると、年間貯蓄割合は26%となります。

これだけの割合の貯蓄ができるなら、十分なのではないでしょうか。

(子育て中の世帯では、手取の20%を目安と考えています。)

しょこみるさんが今後パートに出られるというお話ですし、あまり不安は感じませんでした。

大学までの学費について

教育費というのは、かけようと思えばいくらでもかけられるので、貯金が少々増えても「大丈夫」とは感じにくく、難しいなあと思うのですが・・・。

>>「学資保険300万円で足りる?足りない?~大学の学費を計算してみた~」

しょこみるさんの場合は、

・学資保険に加入して積立している

・それ以外の積立も順調に増えている

・しょこみるさんがパートに出る予定がある

・下のお子さんの大学卒業時に旦那さまが54歳と定年まで余裕がある

ということから、今までどおり貯めていけばさほど不安に思う必要はないのではないかと思いました。

高校卒業後の進路についてですが、現在、高校卒業すぐに就職する割合は、たったの17.4%だそうです。

高等学校卒業者の進路状況(学科別の進路状況)|文部科学省

http://www.mext.go.jp/a_menu/shotou/shinkou/genjyo/021203.htm

約77%は進学している(大学または専門学校へ)ということですね。

そのため、基本的にはお子さんが高校から上の学校に進学することを前提に、大まかな必要額を見積もっておくことで不安は減るのではないかと思います。

住宅取得について

マイホームを買うかどうかについては、悩みますよね。

社宅に割安で入居できる期間も決まっているようですし・・・。

ただ、

>現状では娘たちが高校生くらいになったら中古マンションを購入し、終の住み処としようかと思ってます

といういうのについては「?」と思いました。

補助が切れてから7年ぐらいは社宅(または他の賃貸)に住み、そこから中古マンションにうつるということですよね。

そうすると、お子さんの部屋のことを考えて、3LDKか4LDKということになると思います。

ですが、お子さんはその後数年で家を出る可能性がありますよね。(最短で高校卒業時。)

そうするとマンションが広すぎるということになるのではないかと思うのですが、いかがでしょうか。

ご自宅近くに大学(または専門学校)が多く、自宅通学を前提にお考えであればそのタイミングでもよいかなあと思いますが・・・。

「子どもが全員独立したら狭い家に住み替える」という方もおられるぐらいですので、住宅取得についてはもう少し詳しく情報収集されてはどうかと思いました。

今から住宅は値上がりし、オリンピックの後値下がりすると予想するなら、その時期がベストタイミングかもしれませし、お住まいの地域の事情にもよる気がします。

なお、私であれば、貯金の増え方を見つつ、以下二つの時期も候補に入れると思います。

・下のお子さんの小学校入学時(補助が切れるとき)に住宅取得

・お子さんの独立時に住宅取得

ただ、私自身も知識不足で、ベストなタイミングがいつなのかということがうまくアドバイスできません。申し訳ありません。

住宅本舗の住宅ローン相談サービスという無料のFP相談があり、住宅ローンに関し経験豊富なプランナーさんが相談に乗ってくださるようですので、よろしければこちらにもご相談ください。

(現時点で住宅取得予定がなくても相談OKです。)

お住まいの地域の事情にあわせた詳しいアドバイスがもらえると思います。

住宅購入・ローンに関する無料相談!【住宅本舗】住宅ローン相談サービス

まとめ

しょこみるさんは用心深いタイプで、旦那さまの昇給ナシとして計算されているようですが、実際には昨年3万円もアップしていますし、今後もなんだかんだ言いながら少しずつ上がっていくのでは?と思いました。

少しでも昇給すれば、家計の余裕は全然違ってきます。

すごく節約され、ムダの少ない家計管理をされていると思いますので、今後の昇給やパート給料はすべて貯金に回すことができそうです。

継続してパートができるとすれば、年間200万円ぐらい貯金できる年も出てくると思います。

そう考えていくと、すごい贅沢はできないものの、ごく普通に生活していくにあたり、そんなに不安に思われる必要はないのではないかと感じました。

なんといっても、健康でいるのが一番の節約ですので、持病が悪化しないようお体を大切になさってくださいね。

——————————————

家計簿を拝見して、私の意見を書かせていただきました。

失礼な点や、理解の不足している点がございましたらお詫び申し上げます。

ご説明不足の点等ございましたら、お気軽にお問い合わせください。

コメントを残す