家計簿診断をさせていただきました。

奥様が専業主婦、手取り月28~32万円のご家庭の家計簿です。

家計の状況(ご依頼内容)

■家族構成(年齢):夫25 私25 長女2 長男2ヶ月

■税込給与:月40万円

■手取り給与:月28?32万円

■手取りボーナス:夏19万円、冬23万円

■毎月の支出:総額21万5000円

・住居費:62000円(アパート

・電気:4000円

・ガス:9000円

・水道:2カ月に一度3500円:

・携帯電話料金:2台au21000円

・ネット料金:5000円

・新聞・NHK:NHKのみ6ヶ月に一度7100円

・食費:30000円

・外食費:10000円

・交通費:ガソリン10000円

・日用品費:おむつ4000円他3000円

・小遣い:夫20000円

・医療費:ほぼ毎月0円

・教育費:0円

・保育料:0円

・その他:夫酒台1~1.5万

私のハンドメイド資材4000円(ネット等でうってます)売り上げ1万程度

児童手当の中でこどもの学資保険に入っています(月約9000円 残りは貯金

・保険(貯蓄型):私医療保険、車両保険合わせて10000円

・保険(掛捨型):夫生命保険10000円

・自動車ローン:0円(先月まとめて決済しました)それまでは月約35000.ボーナス払い7万

■毎月の貯金:30000円

■現在の貯金額(未記入でも可):80万

■住宅ローンの詳細(住宅ローンありの場合のみ。未記入でも可)

・借入額:4200万円

・返済期間:40年

・残りの返済期間:40年

今年の10月?はじまります

・毎月返済額:88000円

・ボーナス返済額:90000円(年2回)

*2人目が生まれたばかりで幼稚園に入れたいのでしばらくは働けないこと(主人が三交代のためできれば専業主婦を希望

*友人の結婚式やお祝い、車の事故等の出費がまとまってあったので一気に貯金がへってしまったことと

*夫の酒台、たばこ、パチンコなどの出費が多いが私が働いていないため強く言えない

*借り入れが多く将来が不安

*こどもたちにも少しは定期貯金をしてあげたいが今の生活でその余裕は作れるのか

*保険を見直したいと思っています

贅沢はしていないつもりですがこれから住宅ローンがはじまるとさらに火災保険や固定資産税などの出費も増えるのでやっていけるかとても不安です。

さらに幼稚園、学校と今の生活と大変になると思うので今のうちにしっかりやりくりできるようになりたいです。

是非よろしくお願いします。

家計診断結果

全体の感想

上手に節約されている堅実な家計ですね。

今年10月から住宅ローン開始ということで、支出の状況が現在とは変わることが予想され、ご心配なことと思います。

不安に思われている点を列挙されているので、その点も含めて家計簿診断させていただこうと思います。

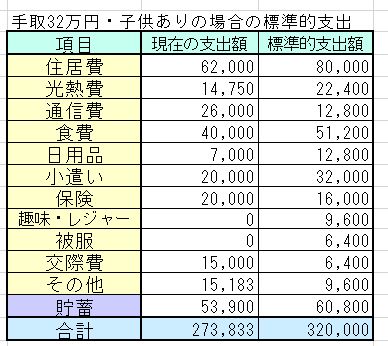

標準額

旦那さまの手取り月収28万円とさせていただきました。

手取月収28万円、子どもありの場合の標準的支出は以下の通りです。

収入にハンドメイド売り上げ1万円と児童手当3万円を加算。

そのため手取は32万になりました。

児童手当3万円のうち学資保険分は「貯蓄」に。残り21000円も「貯蓄」に加算。

水道代は1か月分に換算。

ガソリンは「その他」に、新聞NHKは月割りにして「その他」に、酒代は「交際費」に、ハンドメイド資材は「その他」に、医療保険、車両保険は掛け捨て型の誤記と考え「保険」に入れました。

標準額との比較

●住居費

住居費が62000円と、4人家族としてはかなり安いですね。

旦那さまの手取りの22%ですので、貯金もしやすいと思います。

10月以降は返済額88000円となりますので、その点でご心配が膨らんでいるのかなと思いました。

88000円となると、旦那さまの手取りの31%となりますね。(28万円のとき。32万円なら28%。)

住居費が手取りの30%を超えると家計のやりくりが厳しくなってくるのは事実です。

住居費に88000円使う以上、他の部分で節約することが必要になってくると思います。

●光熱費

よく節約されていると思います。

ガス料金はプロパンであれば適正で、都市ガスであれば少し高めだと感じます。

お引越し先もプロパンであれば、こちらを参考に安い業者を選んで契約されるとよいと思います。

お引越し後は部屋数も増えると思いますし、電気代が上がりがちだと思います。

今と変わらず節約していかれることが大切だと思います。

●携帯電話

AUのスマホをお使いのようですが、2台で21000円は少し高く感じられます。

インターネットに無線LAN(Wi-Fiルーター)をとりつけて使っておられますか?

奥さまが専業主婦であれば、自宅でスマホを使う場合はルーターを使って接続すれば、通信料の安いプランが使えると思うのですが・・・。

(すでにお使いでしたらすみません。)

私の場合、この方法でAUスマホの利用料が月3600円程度で済むようになりました。

本当は格安スマホに乗り換えて、夫婦あわせて1万円を切るようにしたいのですが・・・

格安スマホが無理でも、AUの中で少しでも安いプランを使って、せめて2台15000円ぐらいまでは下げられるといいなと思います。

●ネット料金

5000円とのことで、安くはないですが、通常これぐらいかかってやむをえないと思います。

●食費・外食費

ちょうど良い金額だと思います。

●こづかい・酒代

こづかいは手取りの1割が標準だといわれます。

こづかい2万円だと標準額以下ですが、これ以外に酒代が1~1.5万あるんですよね。

あわせると3万~3.5万なので、ちょっとインパクトがありますね。

ここを節約してくれたらなあと思ってしまいますよね。

ただ、現状でも手取りの1割相当の金額ですので、家計管理するうえでは許容範囲かなと感じました。

節約してもらう方法としては、こづかいをアップして、こづかいから払う費目を増やすというのは可能でしょうか。

たとえば、「こづかいを4万円にアップするかわりに、携帯電話代もこづかいから払ってもらう」などのルール変更です。

もしそのようにして節約の動機づけになるタイプの旦那さまでしたら、どうぞご検討ください。

●保険

保険の内容がよくわからなかったのですが、医療保険・車両保険は一般に掛け捨ての保険ではないかと思います。

ご年齢からして、医療保険月3000円、車両保険月6000円程度でお入りになっているのかなと思いました。

旦那さまの生命保険10000円は、積み立てていくと20年後ぐらいに数百万円の満期金のもらえる保険(貯蓄型)でしょうか。

それとも、満期金のもらえない保険(掛け捨て型)でしょうか。

保険の見直しをご希望とのことで、もう少し詳しく考えてみようと思います。

後半をご覧ください。

●貯金

毎月の貯金は3万円とのことですが、いただいた家計簿では、あと5万円程度の余りがあるように思われます。

このお金はどうなっていますでしょうか。

書かれた生活費が非常に少ない(被服費や家電費用等が入っていない)ので、そういった年に何回か発生する費用や、結婚式出席費用などにあてられているのかなと想像しました。

(違っていたら申し訳ありません。)

毎月は支払わないけれど年間で1度は発生する費用も書き出していって、把握できるのが理想的です。

もしこの5万円がまるごと貯金できているのでしたら、住宅ローン開始後もかなり安心な家計簿です。

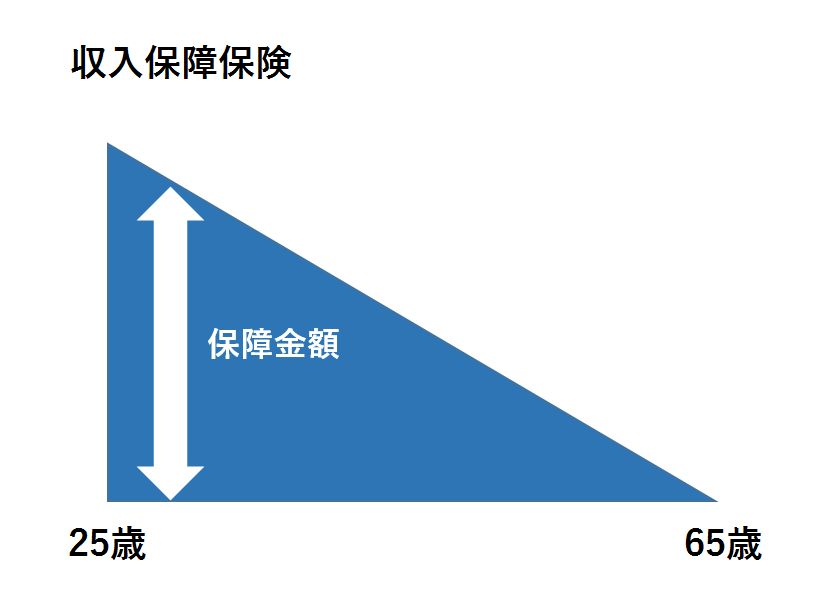

保険の見直しについて

●旦那さまの保険

住宅ローン借り入れに伴い、団信(団体信用生命保険)は加入されなかったということかと思いましたが、合っていますでしょうか?

(若い方の場合、団信より普通の保険のほうが安くすむようですね。)

保険に加入される場合は、掛捨型の収入保障保険(逓減型定期保険)を選ばれることになると思います。

具体的には・・・

・損保ジャパンの「家族のお守り」

・三井住友海上あいおい生命「&LIFE収入保障保険」

などです。

加入時の保障金額は6000万円(住宅ローン4500万円+生活費1500万円)ぐらいが適切かと思います。

加入以降はだんだん保証金額が減っていき、旦那さまが65才時点(住宅ローン終了時)でゼロになる保険です。

ですが、6000万円で足りるかどうか、実をいいますと、もう少し詳しくお話を伺わなくては決められません。

なぜかというと、ご家庭の事情によっては必要なお金が大きく変わってくるからです。

たとえば・・・

・教育費にどれぐらいかける予定か(大学進学するかどうか)

・奥さまが再就職するかどうか

・再就職の場合、月給はいくらぐらいだと予想するか

・近所にお子さんを預けられる親族がいるかどうか

などによって、大きく変わってきます。

もし奥さまが月10万円のパートで再就職できると思われるのでしたら、生命保険の保障額はかなり少なくてよくなります。

思い切って減らすなら、「住宅ローン残額相当+800万円」ぐらいでいいかもしれません。

なぜかというと、サラリーマンの旦那さまに万が一のことがあった場合にも、のこされたご家族の収入はゼロになるわけではないからです。

遺族厚生年金という仕組みがあり、がめちゃんさんのお宅の場合、月13万円程度の年金を、お子さんが18歳になるまで受給できます。

現在の生活費は、旦那さまにかかっている費用と住居費を除くと、月10万円程度ですね。

この金額をキープできるのであれば、住宅ローン残額以上の生命保険に入らなくてもよいレベルです。

もちろん、お子さんの成長につれて生活費や教育費がかかってきますので、最終的には月20万円前後まで膨らんでくると思います。

また、お葬式費用(200万円程度)や奥さまの就職まで生活を立て直すための蓄えも必要になります。

このようなご家庭ごとの必要額を相談しつつ、どの保険会社の保険が割安なのか選ぶさいには、保険のビュッフェなどの無料保険相談が一番です。

(私がアドバイスできればいいのですが、保険を扱っておらず個別の商品知識がありません。申し訳ありません。)

無料保険相談のサイトは多数ありますが、保険のビュッフェが質の高いFPさんが多く所属しており、おすすめです。

保険相談はFPさんが自宅に来てくださって(または近所のコーヒーショップなどで)、具体的な保障額を計算したうえで、旦那さまの年齢で一番お得な保険はどれか、複数の保険会社の中から選んでもらえると思います。

私も学資保険加入のときに保険相談を利用し、とてもよいFPさんに家計相談を受けることができました。

また、保険の加入にかんしては、可能であれば複数のFPさんの意見を聞いてみることをおすすめします。

FPさんごとにリスクについての考え方が違うため、必要と考える保障額が違ったり、勧められる保険が違ったりする可能性があるためです。

そういう意味で、住宅ローンに特化した相談サービスをされているこちらのサイトもおすすめです。

住宅ローンを選ぶのが主業務ですが、住宅ローンに付随する生命保険についても知識を豊富にお持ちの様子でした。

電話相談できて手軽でした。

上記2件にご相談いただき、まだ迷われる点がありましたら、私のほうで提案書を見て、適正な保険かどうかアドバイスさせていただくことはできると思います。

そのさいはどうぞまたご相談ください。

●奥さまの医療保険

奥さまだけ医療保険に入られているのでしょうか?

医療保険は一般に損する保険といわれています。

高額療養費制度もありますし、特別な事情がなければ解約してもよいと思います。

ただ、もしこの先ご出産を予定されているようでしたら、それまでは継続されるのがよいと思います。

まとめ

住宅ローンのストレスと、出産後のお疲れもあり、ご不安になられているのではないかと思いますが、長い目で見て大丈夫ではないかという印象を持ちました。

一時的に貯金が減ったようですが、これまできちんと貯金を増やしてこられた様子がよくわかります。

また、今後旦那さまは昇給もあるのではないでしょうか。

お子さんのための貯金ができるかどうかと書かれていますが、十分できるようになると思います。

今とお子さんが幼稚園に上がる頃は多少厳しいかもしれませんが、小学校のあいだに貯金は大きく増やせると思います。

また、ご夫婦ともお若いので、下のお子さんが大学を卒業される年にまだ47歳ですよね。

そこから老後資金を貯めたり、住宅ローンの繰上げ返済をしたりできるので、高齢で出産されたご家庭よりずっと余裕があるともいえます。

(わが家もそうですが、子どもの大学卒業以前に夫の定年があると、老後資金を貯めつつ教育費も貯めなければなりません。)

お若いうちに住宅を取得されたのも、長い目で見るとよい判断だと思います。

旦那さまは、住宅ローンを4500万円も組んでも酒・たばこ・パチンコにお金を使われているようで、かなり手ごわいなと思いましたが・・・。

今は同年代のお友達に家族持ちが少なく、ついつい遊びに行ってしまわれるのだと思います。

でも、20代後半になれば周囲の方も結婚・出産されるので、飲みに行く回数も自然に減るのではないかと思います。

旦那さまのお小遣いと酒代・たばこ代が手取りの1割程度におさまっているのであれば、家計が破綻するほどにはなりませんので、あまり心配なさらないでください。

それよりは、携帯電話代・保険料など、毎月必ず発生する固定費を節約するほうが、苦労せず貯金を増やせます。

これまでも上手に家計管理されてきているので、この調子でやっていかれたら、住宅ローンも払いきれますし、貯金も増やしていけると思います。

まずは10月のお引越しと、それに関連したこまごまとした支出が乗り切れたら、あとはなんとかなると思います。

産後のお疲れのときだと思います。どうぞご無理なさらないようにしてくださいね。

—————————

家計簿を拝見して、私の意見を書かせていただきました。

失礼な点や、理解の不足している点がございましたらお詫び申し上げます。

ご説明不足の点等ございましたら、お気軽にお問い合わせください。

コメントを残す