家計簿診断をさせていただきました。

夫婦共働きで手取り月57万円、お子さんを近くご出産予定のご家庭の家計簿です。

家計の状況(ご依頼内容)

■ハンドルネーム:こつこつ

■家族構成(年齢):夫39歳、妻38歳、ともに正社員 夏に第一子が生まれる予定

■税込給与:月744,155円(年間の平均)

夫:315,355円(年間の平均)

妻:428,800円(固定)

■手取り給与:月571,675円(年間の平均)

夫:248,152円(年間の平均)

妻:323,523円(固定)

■手取りボーナス:夏500,000円、冬500,000円(2人あわせておよその額)

■毎月の支出:総額427,938円(年間の平均)

・住居費:82,220円(賃料+町費+管理費+駐車場代)

・電気:5,099円(オール電化、年間の平均)

・水道:3,727円(年間の平均)

・携帯電話料金:0円(小遣いに含まれる)

・ネット料金:0円(家賃に含まれる)

・交通費:0円(それぞれの費目に含まれる)

・食費:45,678円(年間の平均 食材、弁当、平日つくれない時のやむを得ない外食、酒、お菓子)

・娯楽費:27,782円(年間の平均)

内訳

★日々の娯楽費:17,866円(レジャー、楽しむための外食、カフェ、外出時のおやつ、左記の交通費)

★旅行費:9,916円(年に数回近場&年に一度国内遠方 お土産以外のすべての費用)

・交際費:18,355円(年間の平均 冠婚葬祭、親誕生日、甥姪誕生日、父母の日、お年玉、お土産、おもたせ、左記の交通費)

・生活費:33,050円(年間の平均)

内訳

★消耗品:9,019円(洗剤、基礎化粧品、生理用品、ペーパー、虫除け等 食品以外のもの)

★雑費:14,972円(食器・調理道具・タオル等の生活雑貨、ヘアカット、下着、洗車等)

★ガソリン:9,059円(妻:5,908円、夫:3,151円)

・小遣い:80,000円(ともに40,000円 個人携帯代、個人的な娯楽・交際、左記の交通費、下着以外の衣服、メイク道具等)

・医療費:12,702円(年間の平均 病院、左記の交通費、健康食品等も含む)

・妊娠時にかかった医療費:14,109円(この半年でかかった額の平均 胎児ドッグ、健診等 特別な支出かと思うので別にしました・・・)

・教育費:0円(これからかかるかと・・・子が18才までに、大学進学費用600万円(うち学資保険で480万円)を貯めたいと思っております)

・保育料:0円(これからかかるかと・・・ 産休前の現在の収入であてはめてみたら、認可で56,750円となっていました)

・予備費:85,672円(年間の平均 賃貸更新料、火災保険、車検、車税、仕事関連費<通勤定期、スーツ、靴、経費>、家具、家電)

・保険(貯蓄型):0円(これから学資保険<満期額:480万円>をかけたいと思っています)

・保険(掛捨型):19,544円

内訳

★医療保険:5,246円(夫:2,690円 妻:2,556円)

★ガン保険:5,566円(夫:3,033円 妻:2,533円)

★生命保険:8,732円(夫のみ 見直して掛け捨てタイプにしたい。妻も加入すべきか・・・)

■ボーナス時の支出:年間160,000円(夫婦お小遣い 夏・冬時に40,000円ずつ)

■毎月の貯金:143,737円(残った分 教育、老後、住宅、予備のため)

■現在の貯金額(未記入でも可):約500万円

■悩んでいる点/改善したい点:

(1)育休明けの家計

育休明けは、保育料がかかってくると思うので、家計のめやすが知りたいです。後述(2)の理由により、貯められるうちに貯めておきたいです。

(2)妻給料の不安と、子供の人数

諸事情により、妻の給料が数年のうちに半額になる可能性があります(正社員のまま)。そうなった場合の家計を考えたら、今のままでは貯金ができなくなってしまいます、妻収入が半額になった場合の家計のめやすも知りたいです。

そのうえで、やはり子供は一人しかもてないでしょうか?(いまのところ、一人で十分と思っていますが、やっぱり兄弟をつくりたいと思うかもしれません)

その際は、優先は<教育資金>と<老後資金>なので、(4)はあきらめてもいいし、(3)も削ります。

(3)小遣い、娯楽費

小遣い、娯楽費が家計を圧迫している自覚があります。

妻は産休中はお小遣いを20,000円にするつもりです(産休中はあまり使わないので、自ら返上)

育休明けで、保育料や教育費がかかってくるようになれば、お互いのお小遣い、娯楽費を減らさねばならないと考えております。その際の妥当なめやすはいくらくらいでしょうか(携帯使用料含む)?

(4)住宅購入

晩婚だったので、共有財産が少なく、夫39才、妻38才で、ようやく1児うまれます。

また(2)の理由や、<老後資金>と<教育資金(18才までに600万円)>を貯めることを考えると、住宅購入は難しいでしょうか?

一生賃貸でもいいかと考えていますが、条件があえば、子どもが就学するくらい(45才)で、1,000万くらいの中古(マンションor平屋)を買い、1,000万円くらいでリノベーションして住みたいな、という夢はあります。あくまで願望です(汗

(5)自家用車の見直し

ただいま車を2台持ちしております(お互いが所有、ローンなし)

妻の軽自動車(走行距離125,000km):妻通勤

夫の普通自動車(走行距離60,000km):週末の買い物、レジャーや帰省

子どもが生まれるので、見直しの時期とは思うのですが、答えが出せずふたりで悩んでいます。

夫は自転車&電車通勤なので、1台にしても平日は困りませんが、地方都市ですので、週末は不便なこともあるかと思います。

夫の普通車のほうが安全性もあり、乗り心地もよいので、子どものことを考えても、手放すにはふんぎりがつきません。

かといって、小回りの利く軽自動車を手放すと、維持費のかかる夫の普通車で通勤することとなり、ざっと計算したところ、現在の2台持ちと比べても、年平均維持費が2~3万円しかお得にならないようで、1台もちの不便さと引き換えにするには躊躇する金額差に感じています。。

コンパクトで燃費の良い普通車に替えることも考えましたが、買い替えコスト(150~200万?)を考えたら、元がとれないのでは?等と堂々巡りとなっており、結局ふたりで途方に暮れ、なんとなく先送りになってしまいます。ぽむぽむさまならば、どう決断されるでしょうか?

(6)学資保険

ぽむぽむさまおすすめの「つみたて学資」を検討しています。(2)の不安要素もあり、家計が苦しくなった時のことを考えて、妻独身時代の貯金から学資保険(満期額480万円)を前期全納にして、月々家計から返済してもらうというのを考えたのですが、家庭内での貸し借りというのは、現実的ではないでしょうか?ちなみに妻の貯金は、夫には具体的額を伝えておりません(貯金があるのは知っているようです)。

家計診断結果

全体の感想

とてもしっかりと家計簿をつけておられるようで、年間の収支もきちんと把握されていて、すばらしいですね。

ただ、共働き家庭の支出の理想は「旦那さまの収入だけで生活する」です。

現実的には難しいかもしれませんが、それぐらいを目標にしていかれると、お金はどんどん貯まると思います。

各支出の額を確認しつつ、ご質問にお答えしていこうと思います。

標準額

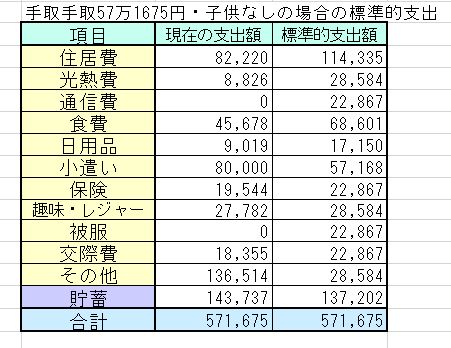

手取月収57万円、子どもなしの場合の標準的支出は以下の通りです。

消耗品9019円は「日用品」に。雑費、ガソリン、医療費、妊娠時医療費、予備費は「その他」に入れました。

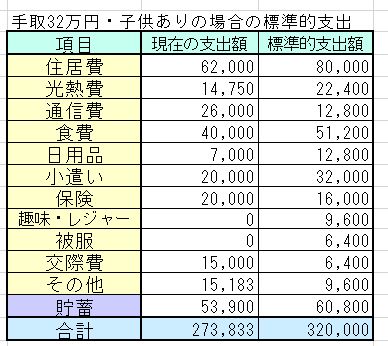

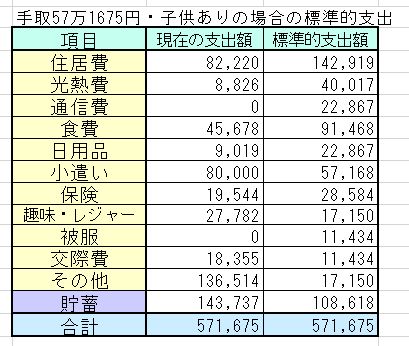

手取月収57万円、子どもありの場合の標準的支出は以下の通りです。

(家賃、食費、光熱費が膨らむので、他のところで節約するというイメージです。)

標準額との比較

●住居費

駐車場代、ネット込みで、オール電化の賃貸が82,220円というのは、とても条件が良いですね!

お子さんが生まれてからもここに住めるのでしたら、家賃が標準よりも低く抑えられ、とても貯金しやすい家計になると思います。

●光熱費

オール電化だからでしょうか。とても安いですね。

共働きで自宅にいらっしゃらないというのもあると思いますが・・・

とても上手に節約されていると思います。

●食費

ちょうどよい金額だと思います。

●娯楽費

ぱっと見て多いなあと感じたものの、年間の旅行費を除くと17,866円なのですね。

また、17,866円の中に外食が含まれているのですね。

外食を「食費」に項目変更すると、毎月のレジャー費用は、標準額と比較して多すぎるともいえない気がします。

また、項目を見ますと、ご夫婦でおでかけして、カフェに入ったりすることが多いのかなとおもいました。

お子さんが生まれると、そういった支出は自然と減っていくはずですので、意識して節約する必要もないかなと感じました。

●娯楽費(年間の旅行費)

年間の旅行費が9,916×12ヶ月=118,992円となっており、多いと思われているかもしれませんが、私はあまり気になりませんでした。

多くのお宅で、旅行費は毎月の家計からではなくボーナスから支出されているようです。

(こつこつさまのお宅とは、管理の方法が違うだけで、支出はしています。)

旅行というのは、家計が苦しくなれば行かなければよいというだけなので、固定支出(家賃・保険・通信料など)が多すぎる場合と比較して、問題は深刻ではありません。

貯金ペースを上げたいのであればここを減らす、収入が現状維持であればこの金額でもよいという程度のことではないでしょうか。

●生活費(消耗品・雑費)

「消耗品」の品目を詳しく書いていただきありがとうございます。

私が「日用品」の項目にしているものと同一のようです。

金額的にはちょうどよいと思います。

「雑費」は少し多いような気もしたのですが、ヘアカットと洗車が入っているなら、まあこれぐらいかかるなあと思いました。

すごい無駄遣いをされているわけではないと思います。

●小遣い

小遣いの目安は、手取りの10%ですので、各4万円は多いかなと思ったのですが・・・。

携帯代金(各1万円前後)が含まれているんですね。

また、つぶつぶさんの側は、基礎化粧品以外の化粧品は小遣いから購入されているんですよね。

だとすれば、よその共働きのお宅と比較して、すごい無駄遣いをされているというわけではないと感じます。

●医療費

少し多いかなと感じました。

健康食品が多いということかなと想像しています。

●予備費

ずいぶん多いなと感じましたが、賃貸更新料まできちんと計算しておられるなら、これぐらい当然かかりますよね。

ここは、節約できる項目ではなさそうなので、やむをえないと思います。

●保険

医療保険も、生命保険も高めですね。

医療保険は、「医療保険は入ってはいけない」という本を読んでいただき、納得できるようでしたらやめてしまって問題ないと思います。

こちらの記事でないようを紹介しています。

(つぶつぶさんは、ご出産時に帝王切開になると医療保険が役立ちますので、ご出産が終わったあとに検討なさってくださいね。)

旦那さまの生命保険は、掛捨てではなくアカウント型など、複雑なものでしょうか。

学資保険加入とあわせて、得なものに入りなおされるのがよいと思います。

ご質問について

ご質問1 育休明けの家計

育休明けはフルタイムで復帰される予定でしょうか?

現在の給与が「固定」とありますので、残業による変動はないということですよね。

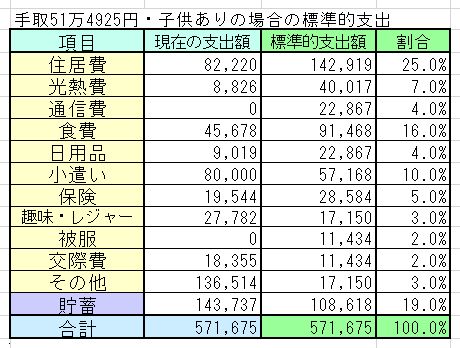

現状の給与額がキープできるのであれば、目安としてはこちらの金額になります。

(現在の手取りから保育料を引きました。)

つぶつぶさんのお宅の家計簿とは、項目の立て方が違っているので、ご参考にならなければ申し訳ありません。

お子さんが3歳までは児童手当月1万5000円もらえます。

保育料は、仕事をする限り必要で、節約もできないものです。

そのため、私は「保育料は税金と同じ」と考えて、手取りからあらかじめ引いて、残りの額を収入と考えるのがよいと思っています。

ご質問2 妻給料の不安と、子供の人数

お給料が半額になる可能性があるんですね! それは大変そうです。

ただ、家計簿を拝見した限りでは、そんなに危機的だとは感じられませんでした。

給料(額面)が減ると、税金・社会保険料も減りますので、手取りは半分よりは多いはずです。

住民税と保育料は、前年の収入を基準に計算されますので、減ったその年は少し苦しいかもしれませんが、翌年には落ち着くと思います。

また、お出かけが多くて貯金できないご家庭の場合、お子さんが生まれると自然に外出が減り、家計に余裕もできます。

とくに「節約しよう」と意気込まなくても、子どものいる家庭の普通のライフスタイルで、無理のないお出かけをして暮らすだけで、支出のスケールが小さくなっていきます。

もちろん「子連れで行けるカフェを極めよう!」みたいに、現在のライフスタイルを維持していくと無理なのですが・・・。

そこはあまり心配しなくてよいのではないかと感じました。

お子さんの数についても、ざっくりと言うと、「フルタイム勤務の日本の夫婦が子ども2人を持てないはずがない」と私は思います。

3人となると、奨学金を借りるなど、妥協する点も増えるかもしれませんが、それでも不可能ではないと思います。

2人目からは、育児用品にしても一人目のものを使えるのでお金の負担が少ないというのを実感しています。

>>「生後1年の育児費用は28万円!~出産後にかかったお金まとめ~」

お子さんについては「何人持てるか」という計算にあまり意味はなく、

・習い事が減るけれど子どもが欲しいか

・奨学金を借りさせるけれど子どもが欲しいか

・日々節約になるけれど、子どもが欲しいか

という、価値観の問題かなあと思っています。

なので、結論としては、つぶつぶさんのお給料が半額になっても、フルタイム勤務を続けられる限り、お子さん二人は大丈夫だと思います。

ご質問3 小遣い・娯楽費

小遣い、娯楽費は確かに多く見えますね。

お子さんがおられなければこれでもOKだと思いますが、教育資金やマイホームということですと、節約が必要になってくると思います。

書かれていませんが、私は交際費の多さも気になります。

でも、お身内へのプレゼントが多いようで、これは簡単に節約できませんよね。

(ご兄弟とのバランスもあると思いますし・・・)

お子さんが生まれたのをきっかけに、お父様お母様へは、お子さんの手を加えて、手作りのプレゼントでもOKという雰囲気にしていかれるなど、少し金額的な負担が減らせないかなあと考えてしまいました。

お小遣いの適正額は「手取りの10%」だとよく言われます。

ただ、問題は「何を『お小遣い』にするか」ということだと思います。

今まで家計簿診断した中では、携帯代金を小遣いにする例は少ないようです。

レジャーのさいの外食も、小遣いから夫婦どちらかが出すご家庭もあるようです。

ポイントとしては

・個人の努力で減らせる費用は小遣いにする

(携帯、職場での昼食、飲み会、たばこ、ヘアカット、衣類、夫婦間のプレゼントなど)

・上記費用を試算して合理的な額の小遣い額を決める

・ギリギリにならないよう、ゆとりある金額にする

・余ったら貯めて使ってよいことにする

ということかと思います。

娯楽費の適正額というのは難しいですが、旦那様のお給料のみで生活することを考えて、旦那さまの手取りの3%(7445円)を目標にされてはいかがでしょうか。

足りない分は、それぞれの小遣いから出す、ボーナスからの小遣いを減らしてボーナスから旅行費を出すなど・・・。

考え方によってはほぼゼロにすることも可能だと思います。

(休みの日はお弁当を作って、近くの公園や山にお出かけするようなイメージです。子連れだとそれで十分楽しいです。)

ご質問4 住宅購入

中古住宅を購入してリノベーションというのは楽しそうですね!

住宅購入が可能かどうかは、「お金が足りるか」よりも「娯楽に優先してもマイホームが欲しいか」という、価値観の問題だと思います。

どうしてもマイホームが欲しければ、娯楽や被服費をどんどん削って、45歳時点で2000万円程度のマイホームを購入することは、不可能とは感じられません。

また、貯金500万円とありますが、これはご夫婦共有の貯金ということですよね。

これとは別に夫・妻独自の貯金もあると理解しましたが、間違いないでしょうか。

ただ、不安要素があるとすれば、その家に老後まで住めるかどうかということです。

2000万円かけて中古住宅に住み始めても、もし25年(60歳まで)しか住めなければ、1ヶ月8万円という計算になります。

だったら、賃貸に住み続けるという選択もあるはずで・・・。

また、そのようなリノベーション物件で、45歳で、ローンが通るのかどうか、私では知識がありません。

住宅に関するご質問は、住宅本舗の住宅ローン相談サービスでよい回答がもらえるかもしれません。

私も将来のマイホーム取得に関して悩んでおり、ここに依頼してみたのですが、「それぐらいの金額なら大丈夫」など、ずばっと回答がいただけました。

住宅ローン事情にお詳しい方が電話で回答してくださいます。

購入する年齢や、地域、頭金などを判断材料になりますので、具体的な質問のほうがよいそうです。

「こういう物件なら転貸できるのでOK」「その物件は安くても転貸できないからダメ」など、とても頼りになると思いました。

無料で何度でも利用できますので、よろしければ利用してみてください。

(リノベーションの場合など、一般的でない質問についても詳しい知識をお持ちかどうかは分からず、ご希望の回答が来なければ申し訳ありません。)

住宅購入・ローンに関する無料相談!【住宅本舗】住宅ローン相談サービス

ご質問5 自家用車見直し

自家用車についてですが、実は私は車を所有したことがなく、知識がすごく少ないです。

ですので、きちんと回答できない気がしております。申し訳ありません。

ただ、状況をお伺いした限りでは、もし私がつぶつぶさんであれば、現時点で車を売る・買うことはしません。

【車を売らない・買わない理由】

・現状で節約する必要がさほど高くない。

つぶつぶさんの給与が半分に減ってから見直しても遅くないと感じます。

・出産前に貯金を減らすのは得策ではない

ご出産前後には、思いがけずお金が必要になる可能性がゼロではありません。

ご入院が長引いたり、予定外に退職することになったり・・・。

そういった状況に対応するため、今、新車に150万円ものお金を使うのは合理的ではないと感じます。

(不安に思われるようなことを書いて申し訳ありません。

日本のお産というのは本当に安全だと思いますので、必要以上に心配なさらないでくださいね。

ただ、夫婦で住宅ローンを組んでいたら、出産後に奥さんが退職することになってローンが苦しいという話はときおり耳にします。

想定だけはしておくのがリスク管理として大切なのだと思います。)

・赤ちゃんが生まれてからのライフスタイルによって判断が変わる可能性あり。

赤ちゃんにはチャイルドシートが必要ですが、2台の自動車でチャイルドシートを付け替えるのは、もしかすると、とても面倒かもしれません。

週末どれぐらい夫婦が別行動になるかなども、現時点ではわかりません。

1台に減らしても年間節約金額が3万円程度なら、今は判断の時期ではないと感じます。

・親族からもらえるかもしれない

まったくの想像なのですみませんが・・・。

ご親族が買い替えや転勤でファミリーカーを手放すことになり、格安で譲っていただけるかもしれません。

転勤、第二子妊娠など、事情が変わる可能性もゼロではないと思います。

私は大きな買い物は先延ばしにしていると、買う必要がなくなった経験が何度かあります。

単に問題の先送りかもしれませんが、今は大きな判断をすべき時期ではないと思います。

出産後半年ぐらいたって、赤ちゃんとの生活に慣れた時期にに決断されてはどうかと思います。

(そして、ご出産後にもし買い替えが一番合理的だと思われるのであれば、思い切って買ってしまってよいと思います。

ご質問6 学資保険

明治安田生命のつみたて学資はたぶん一番返戻率が高いと思います。

念のため、JAとソニーの返戻率も確認しておかれるとよいと思います。

つぶつぶさまの貯金がいくらかわかりませんが、全期前納はあまりおすすめしません。

【理由】

・車の買い替えと同じく、大きなお金は手元に置いておくのが安心だから。

・マイホーム購入を予定されていることから、頭金として残しておくのがよい。

・後からでも全期前納は可能なはず。

私は学資保険(のような貯蓄型の保険)を契約途中に月払から年払に変更したことがあります。

全期前納にすることも可能でした。

>>「保険を年払いに変更で3万円お得に!~無料保険相談のアドバイスが役立った~」

明治安田生命の学資保険でも同様に、契約した後で前納することは可能ではないかと思います。

(念のためご確認なさってください。)

ご出産後、資金に余裕ありと確定したところで全期前納にしてしまえばよいと思います。

>家庭内での貸し借りというのは、現実的ではないでしょうか?

これは、ご夫婦の考え方しだいだと思うので、やってもよいと思うのですが・・・。

私はそれよりも、ご夫婦で貯金額を共有していないことのほうが気になります。

(旦那さまの貯金額はつぶつぶさまはご存知なのでしょうか?)

もちろん伝えなくても全然かまわないのですが、保険の検討をする際に不便ではないですか?

旦那さまの保険を見直すとのことですが、旦那さまの貯金額しだいでかける保険の額も変わってくると思います。

わが家の場合も、結婚当初はお互い貯金額を言っていませんでしたが、学資保険加入にあたり、大まかな額を公開しあいました。

この記事の25wぐらいだったと思います。

>>「学資保険選びのスケジュール公開!~妊娠中期にやっておいてよかった~」

「夫が死んだらどうなるんだろう」ということを、数字の根拠つきで検討できるようになり、すごく気持ちが楽になりました。

出産前に公開しあわなければ、次はマイホーム取得時か、お金に困ったときということになると思います。

ご夫婦の関係性の問題ですので、何が正解ということはないと思いますが・・・。

貯金額は少なめに申告してもよいので(笑)、お互いの貯金額を知っているほうが、家計管理が簡単になる気がします。

どうぞご検討ください。

まとめ

とても丁寧に家計管理されていますが、お付き合いも多く、アクティブで、収入のわりに貯金しにくい家計かなという印象を持ちました。

気になったのは、「夫婦二人が暮らしていくのに最低限必要な金額」を把握されているかということです。

食費・光熱費・通信費を限界まで節約した状態、最低限の衣類、最低限の交際費などで、月いくらかかるか把握されていますか?

わが家の場合は、家賃+13万+幼稚園費用です。

一度、支出のひとつひとつを以下の3つに分けて分析してみてください。

・必須の費用(それなしでは生活できない費用)

・ゆとりのある生活のための費用

・教育・自己投資費用(仕事のための勉強など)

必須の費用が旦那さまの手取りに収まるようであれば、まずは安心だと思います。

今は独身のときのお二人の支出のスケールのまま暮らされているような家計ですが、お子さんが生まれた後はライフスタイルも変わり、支出も無理なく絞られるのではと感じます。

つぶつぶさまの収入が半減することは不安ですが、「環境が変わるかもしれないという不安」と「収入が減ることの不安」が今はごちゃまぜになっていて、実態よりも不安が大きくなっているのではないかと感じます。

もちろん、今のライフスタイルよりは質素になるかもしれませんが、貯金がどんどんできる家計にすることはそれほど困難とは感じられませんでした。

まずはお体を大切に、ご出産までどうぞお大事にお過ごしください。

—————-

家計簿を拝見して、私の意見を書かせていただきました。

失礼な点や、理解の不足している点がございましたらお詫び申し上げます。

ご説明不足の点等ございましたら、お気軽にお問い合わせください。

お礼のコメントが、大変遅くなってしまい、申し訳有りません!

諸事情により、ネットから遠ざかる生活をしておりましたが、明日から臨月に入るため、いよいよという感じになりました。

ぽむぽむさまに、家計簿診断していただいて、目からウロコが何枚も剥がれ落ちました。

とくに、車のことは、それでいいんだ!と前向きに思えて、ストレスが減りました〜。

また、子供が生まれるからと、ベビー用のタンスも買おうと思っていたのですが、これも、生まれてから本当に必要と思ってから買っても遅くないと思え、最低限のお迎えグッズ以外は、目だけつけておいて、購入を見送ることにしました。

大きなお金が動くことは、先送りして、よく見極めてから。このことは今後の家計にプラスの教訓になりました。ありがとうございます。

また、医療保険のことは、今回は使う要件が発生してしまったので、入っていてよかったと思っていますが、体がタフではない私はともかく、あまり病気をしない夫に関しては、外すという選択肢もあるかもしれない、と思えました。

家賃に関しては、こちらは地方なので、親からは高いと言われており(その家賃なら家が買える等…)ぽむぽむさまにそう言っていただけて、嬉しかったです。

太陽光発電が各家庭についている物件で、光熱費のことを考えて選択したのですが、家族からは家賃の高さばかり指摘されておりました。

収入計上してないですが、太陽光発電からの売電収入が月に何千円かあるので、夏はプラスになることもあります。ぽむぽむさまからもお墨付きがもらえたので、子供に部屋がいる年齢になるまでは、堂々と住み続けたいと思いなおしました。

節約に関しては、お小遣い額は、2人で話し合った結果、とりあえず子供にお金がかかって苦しくなったり、収入が減ったりしたときには見直さないといけないけれど、それまでは現状維持でいこうとなりました。

私のお小遣いは、育休中は2万にして、その分を貯金にまわしたいと、夫に了承を得ました。

夫も、ちょこちょこお菓子やケーキ等を買ってきてあげたくなるのは、お小遣いがしっかりあって、財布にゆとりがあると思うから、と言ってまして、その恩恵に預かることも、夫婦円満につながるし、と都合よく考えています(笑)

その代わり、これまで通り携帯代、下着以外の洋服代、飲み会代、相手へのプレゼント代に加え、散髪代もお小遣いから出すことにし、また、娯楽費を月7000円にして、それ以上かかりそうなときはお小遣いから出す、という話をし、了承してくれました。

値段は変わらず中身が減った、隠れ値下げの反対バージョンみたいな感じではありますが、そこらへんはお互いの努力で何とかなる部分なので、旦那さんも納得のようでした。

ぽむぽむさまの言われるように、子供が生まれれば、外に出かける機会も減るし、お弁当をもって公園でピクニックも、素敵でいいなぁと、夢膨らんでおります。

交際費については、盲点でした。親への誕生日プレゼントやお歳暮、お中元、父の日母の日、子供が産まれたら、予算額を少しずつ見直そうか、と話し合いました。

収入に関しては、そこまで危機感をもたなくてもいいのかな、と思えました。収入が減ったとしても、労働時間が決まっていて残業もない職場なので、フルタイムで働き続けるつもりです。

減ったときに、すぐに対応できるよう、最低限いくらで生活ができるか、というのを、支出の3パターン別に早いうちに分析して、なるべく夫の収入で暮らせる支出に、近づけるようしたいと思います。

夫婦それぞれの個人資産は、結婚時にざっと話したきり、お互いにきっちり見せ合ったことはありません。お互いの貯蓄は、ほんとにいざという時のために、普段はあてにしたくなく、これまで話してませんでした。

でも、学資保険をかけるときに、夫の生命保険の見直しもするので、それをきっかけに、また大まかでもいいので、話し合ってみたいと思います。

学資保険も、前期全納と年払いとで、もらえるお金のパーセンテージは同じだったので、とりあえずは、年払いで考えて、貯金にゆとりができるまでは、学資保険に限らず、大金を一度に使わないようしたいと思います。

住宅購入は、ほんとうに、ただの夢です。2人とも持ち家にこだわりがなく、早く買ってもリフォームしないといけない、将来老人ホームに入るかもしれない、等考えれば、賃貸に住み続けてもいいと考えています。あくまで、教育資金と老後費用が優先だし、日々切り詰めてまで家が欲しいか…と考えたら、うーん。というところでもあるので。

でも、目標があったほうが貯金も頑張れる気がするから、いつか買うかも!と思いつつ、貯金に励みたいと思います。

子供については、体力的に2人はもう産めないかなぁと思う今日この頃です^^;

それならそれで、子どもに迷惑かけずに老後をむかえられ、かつ少しゆとりある生活を送るために、いま、独身時代の感覚から、脱却していくときだと自覚しました。

あまり根をつめると、ギスギスしてしまいそうなので、メリハリをつけて、あまり悩みすぎず、日々を送りたいと思います。

今回、このように細かく分析いただいて、客観的に我が家の家計を見直すことができました。ほんとうにありがとうございました。

事情により携帯からのコメントにつき、とりこぼしや、誤植が多いかもしれません、その点、ご容赦いただけると助かります。

厚かましいお願いですが、今後、子供が生まれての生活が軌道にのったら、また改めて家計診断をお願いさせていただけたらと思います。

改めまして、丁寧に分析していただき、ぽむぽむさま、ありがとうございましたm(._.)m

こんにちは。ご出産前のお忙しいところ、覚えていてくださってどうもありがとうございます。

家賃8万円でも高いといわれる地域なんですね^ ^;

住宅事情がとても良さそうで、うらやましいです。

出産準備のお金のあれこれにつき、お役に立ったようでしたらとても嬉しいです。

出産・育児に関しては、お金をかけようと思ったらきりがないので、煮詰まらない程度に節約するのが良いのかなと今は思っています。

やはり、お金をかけて便利なグッズを買うと、育児が楽になる部分もありますし・・・。

>今後、子供が生まれての生活が軌道にのったら、また改めて家計診断をお願いさせていただけたらと思います。

はい、またお待ちしております(^-^)

(家計簿診断の受付を停止している期間でも大丈夫ですので、以前と同じフォーマットでお送りください。)

母子ともお元気でご出産の日を迎えられますよう、お祈りしております。