家計簿診断をさせていただきました。

共働きで、今後出産をご検討されているご家庭の家計簿です。

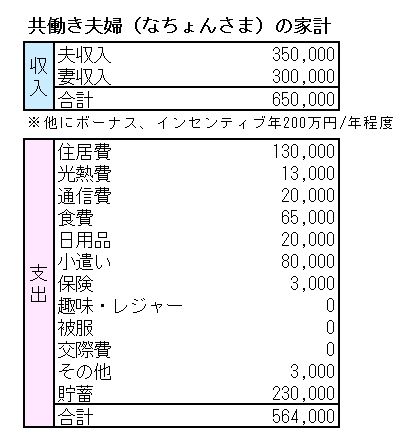

家計の状況(ご依頼内容)

■家族構成(年齢):夫39歳 妻26歳 子供なし妊活中

■税込給与:夫月45万円 妻月40万円

■手取り給与:夫月35万円 妻30万(妻給与に住宅手当3万4千円含む)

■手取りボーナス:妻夏40万円、冬35万円 夫はボーナスがなく毎月10万円前後のインセンティブあり

■毎月の支出:総額36万円

・住居費:130000円(賃料)

・電気.ガス:9000円

・水道:4000円(2ヶ月分)

・携帯電話料金:20000円

・ネット料金:なし

・新聞・NHK:なし

・食費:45000円

・外食費:20000円

・交通費:小遣いで支払い

・日用品費:20000円

・小遣い:夫妻それぞれ40000

・医療費:2000円

・教育費:なし

・保育料:なし

・その他:駐輪場1000円

・保険(貯蓄型):夫24000円(50歳で払い込み終了し、60歳で受け取った場合940万受け取り) 、無解約返戻金型の医療保険5000円

妻6000円(50歳払い込み終了し、60歳で受け取った場合210万受け取り)

・保険(掛捨型):妻3000円

・自動車ローン:なし

■毎月の貯金:200000円

■現在の貯金額(未記入でも可):700万

■悩んでいる点/改善したい点:

今年結婚し、結婚式やハネムーンなど様々な出費がかさみ思うように貯金できませんでした。

今後子供(1人か2人)を希望しています。子供を授かっても産休と育休をとり1年で復帰予定ですが、看護師で現在の給与は夜勤手当が含まれているため、5万円程度の減額となる予定です。

また住宅購入も検討していますが、出産後の給与の減額や保育料、夫の年齢など不安要素がたくさんあり、決めきれない状況です。

家計の改善や、無理のない住宅購入についてアドバイスいただければと思います。

家計診断結果

全体の感想

共働きでお二人とも収入が多く、大きく貯金できる家計ですね。

お子さん(1~2人)をご希望で、住宅購入も検討されているとのこと、その点も含めて診断させていただきます。

標準額

手取月収65万円、子どもなしの場合の標準的支出は以下の通りです。

水道代は1ヶ月の金額に、貯蓄型保険は「貯蓄」とさせていただきました。

「無解約返戻金型医療保険」と書かれているのは、掛け捨て型かと思い、掛け捨て保険のほうに記入いたしました。

スポンサードリンク

標準額との比較

●住居費

住宅補助が3万4000円もあるのは、条件の良いお勤め先ですね。

間取りに余裕のあるお宅かと想像しますので、お子さんが生まれても引越しの必要がなく、無駄な支出が省けてよいなと思いました。

●光熱費

共働きのご家庭としては、標準的な金額だと思います。

●携帯電話・ネット料金

AU、ドコモなどのキャリアをお使いの金額だと思います。

利用に不自由がなければ、格安SIMへの乗り換えも節約には有効だと思います。

もしかして、自宅にインターネットをひいておられないのでしょうか。(それとも、家賃に込みでしょうか?)

自宅にネット接続がないなら、携帯料金はこの金額で維持できれば十分かと思いました。

●食費・外食費

標準的な金額だと思います。

また、お子さんが生まれたら、自然に外食が減ると思います。

●日用品費

日用品費は、洗剤、ラップ、シャンプーなどを想定していので、2万円はちょっと高いなと思いました。

化粧品、家電、家具、被服費などが含まれるならこの金額で問題ないと思います。

●こづかい

小遣いは、手取りの1割が適正といわれます。

少し多めに見えますが、交通費、被服費、交際費も含めて各4万円ということですと、適正だと思いました。

お子さんが生まれたら、自然に減るものだと思いますので、問題ないと思います。

●保険

内容を確実に理解されているので、良い入り方をされていると思います。

「無解約返戻金型医療保険」と書かれているのは、掛け捨て型かと思い、掛け捨て保険のほうに記入いたしました。

(私の認識違いでしたら申し訳ございません。)

●収支

家計の内容は健全で、保険も把握されており、すばらしいと思うのですが、収支が合わないのが気になりました。

手取り65万で、支出36万、貯金20万ですと9万円ほど余剰金が出てしまいます。

旦那さまのインセンティブというのは、手取り35万に追加で10万程度、ということではないでしょうか?

そうしますと、月間20万円弱が不明金となってしまいます。

(インセンティブは旦那さまの手取り35万にすでに含まれているようでしたら申し訳ありません。それでもやはり9万円ほどが不明金なのですが・・・)

これがもし、すべて貯金に回っているならかなり安心な家計です。

ですが、新生活を始められたこともあって、何かと必要なお金(家電など)もあり、特別支出として使っておられるのではないかと想像しました。

この差額や、ボーナスのうち何割が貯金できているかにより、今後の家計は大きく変わってくると思います。

スポンサードリンク

出産した場合の家計について

ご出産された場合に、夜勤手当が減ってしまうとのこと、ご不安ですね。

ただ、継続してお仕事されるのであれば、なちょんさんがお若いということもあり、あまり問題を感じませんでした。

旦那さまが40歳代ということで、お子さんが大学生の間にご退職となってしまう可能性が高いですね。

最近、高齢出産のニュースとともに、高齢出産した夫婦の学費準備や老後についての不安な情報をよく目にします。

ですが、なちょんさんは26歳でいらっしゃるので、お子さんの大学卒業時にまだ40代~50代と見込まれます。

お子さんの独立後に、10年程度、貯金を増やせる期間があります。

看護師でいらっしゃるため、60歳を超えてもパートタイムの仕事などに就きやすく、老後の家計についてはほとんど問題を感じません。

大切なのは、お子さんの学費の支払いと、住宅取得の予算・タイミングを十分検討し、資金が進学時に足りなくなることがないよう、準備しておかれるのが大切だと思います。

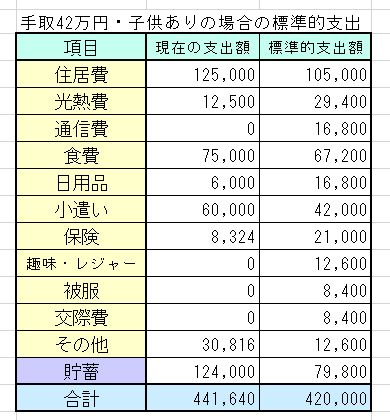

こちらで、お子さんが生まれ、手取りが5万減った場合の家計を書いてみました。

育児費用はかかりますが、経験的にはほぼ児童手当(1万5000円/月)でまかなえてしまうので、ここには算入していません。

[参考] わが家の育児費用まとめお子さんが生まれても、共働きであれば、毎月20万円(年間で240万~350万ぐらい?)の貯金ができるので、まったく問題ないのではないでしょうか。

スポンサードリンク

住宅取得について

住宅取得については、これまでもしモデルルームなど見学に行かれていたら「今が最高の買いどき!」というセールストークを受けられていることと思います。

今は歴史的な低金利で、購入にメリットが大きいことは事実です。

ただ、以下のような理由から、私はなちょんさまはすぐには住宅購入されないことをおすすめします。

(1)出産前後にやむをえない理由で離職する可能性がゼロではないこと。

この収入バランス、年齢で家を買うと、夫婦ペアでのローンとなると思います。

ですが、妊娠・出産は、切迫早産などで長期入院となったり、お子さんに継続的な通院が必要となったり・・・という可能性がゼロではありません。

なちょんさんが離職すると、返済が苦しくなる可能性があります。

(2)お子さんが1~2名と決まっておらず、必要な間取りが決めづらいこと

お一人目のお子さんを妊娠されて以降が購入のタイミングではないかと思います。

将来的にも夫婦お二人なのであれば、今の物件で家賃補助が出ている方が得かもしれないです。

(3)お子さんができた後に、保育園の入りやすさなどを検討したうえで居住地域を決めるのが合理的と思われること。

なちょんさまのお仕事の継続が家計管理の鍵になると思いますので、保育園事情を十分調べた上での購入が必要だと思います。

(保育園に必ず入れる地域であれば問題ありません。)

(4)現状の貯金700万円では、健全なローンが組みづらいこと。

住宅購入時には、住宅以外にかかる費用が200万円(引越し、各種税金、保険、住宅ローン保証料等)と一般にいわれます。

また、非常時に備えて、半年分の生活費(200万円程度)はとっておく必要があると思います。

出産もご予定されているので、非常資金に念のため50万円ほど追加したとします。

そうすると、頭金に回せる金額が250万円となってしまいます。

一般に、購入価格の20%以上の頭金を支払うことが健全な住宅ローンの借り方だといわれます。

(この金額程度の頭金を入れておけば、どうしても売却が必要になった場合に、住宅を売れば借金が残らないためです。このあたりは複雑なので、また記事にさせていただきます。)

頭金250万円ですと、購入できるのは1250万円程度の物件となってしまいます。

あと少し貯金を続けられて、300万円以上貯金を増やしてから、2700万円以上の物件を購入されるのが現実的かと思います。

(1000万円単位でご実家からの援助が受けられるなら、するに購入するという選択肢もアリだと思います。)

そういうわけで、今すぐは買い時ではなく、あと1~2年の間に貯金を増やし、ご出産の見込みがはっきりした頃に、保育園事情なども考えつつ購入というのが良いのではないかと思いました。

スポンサードリンク

保育料について

保育料についてなのですが、お住まいの自治体の保育料を見てみられたことはありますか?

収入に応じ段階的に上がるのですが、なちょんさんのお宅は収入が多いので、おそらく上限近い金額だと思います。

「○○市 保育料」で検索し、一番高い金額を参考にご覧ください。

全国的に、上限はだいたい7万円ぐらいかと思います。

高い無認可を利用することになっても、月10万円を大きく超えることはほぼないと思います。

また、第二子が同時在籍の場合は、保育料の大幅な割引があります。

お二人目までお考えなのであれば、第一子を妊娠された時点で、第二子は何歳差が最適か(保育園のこと、育休のこと、お仕事の昇進などの状況を総合的に)というのを考えていかれるのが大切だと思います。

共働きのお宅では、年齢差が近いほうが何かと便利なのかなと想像しています。

また、保育園激戦区では、第一子は4~9月生まれでなければ入りづらいという話も聞きます。

私自身の経験なのですが、わが家の第一子は3月生まれでした。

もし共働きであれば、0歳での保育園入園は見送り、1才入園となるため、私の住む地域ではほぼ空きがありません。

共働きの継続はかなり難しかったと思います。

また、早めの第二子の出産を希望しており、母体が妊娠可能な状態になって半年後(第一子出産の1年8ヵ月後)に第二子を妊娠しました。

私としては、かなり短い間隔で妊娠したと思っているのですが、それでも子どもは2才5ヶ月差(3学年違い)となりました。

このようなパターンでもお仕事が続けられそうか?についても少しシミュレーションしてみてください。

スポンサードリンク

特別費について

いただいた家計簿には、1年に1度程度の出費のある費用(特別費)がないのが気になりました。

具体的には帰省費用、旅行費、家電の買い替え、冠婚葬祭(特にお友達の結婚式)、お歳暮などです。

まだ結婚してすぐでいらっしゃるので、支出がないのかもしれませんが、こういった費用をどう管理するかが、家計管理の肝だと思います。

ある程度の予算を立てて、毎月の費用から積み立てておき、必要になったらそこから支出するという管理をされている方が、お金が貯まっている印象があります。

しばらく家計を見てみて、特別費がどれぐらいかかるのか、また、年間の貯金額がどのくらいになるのか、ご夫婦で把握されるのはとても大切なことだと思います。

全体には、共働きでどんどん貯金のたまる、良い家計だと思います。

お体には気をつけて、どんどんお仕事をなさってくださいね。

—————————

家計簿を拝見して、私の意見を書かせていただきました。

失礼な点や、理解の不足している点がございましたらお詫び申し上げます。

ご説明不足の点等ございましたら、お気軽にお問い合わせください。

コメントを残す