家計簿診断をさせていただきました。

奥さまが専業主婦で、手取月収30万円(税込45万円)のご家庭の家計簿です。

家計の状況(ご依頼内容)

■ハンドルネーム:なみ

■家族構成(年齢):夫42歳(会社員)私(専業主婦)娘(二歳)

■税込給与:月450000円

■手取り給与:月30000円

■手取りボーナス:夏380000円、冬500000円

■毎月の支出:総額274235円

・住居費:45000円(賃料)

・電気:6000円

・ガス:6000円

・水道:3500円:

・携帯電話料金:6000円

・ネット料金:0円

・NHK:1165円(12月に13990円年払い)

・食費:40000円

・外食費:8000円

・交通費:12000円(車二台)

・日用品費:5000円

・小遣い:夫33100円 私10000円

・医療費:3000円

・教育費:3500円

・保育料:0円

・その他:ノルマ (食品)15000円

・保険(貯蓄型):夫27750円 私14500円 娘15000円

・保険(掛捨型):自動車保険9000円

(二台) 私がん保険720円

・自動車ローン:10000円

年間支出

夏、冬賞与の内、毎回10万~15万は職場のノルマ(お歳暮、お中元、年賀状)で出費があります。

■毎月の貯金:30000円(自動振替定額)

■現在の貯金額(未記入でも可):

■悩んでいる点/改善したい点:

毎月、赤字になるばかりでなかなか手元にお金が残りません。

足りない分は貯金を崩しており、毎月二万ほど切り崩してしまいます。

貯金をしたいのですが、どこをどのような形で改善すべきかアドバイスをください。

楽しく節約したいです!

家計診断結果

全体の感想

支出が毎月27万4235円で間違いないのでしたら、かなりの額の貯蓄となるはずなのですが・・・。

その他、「?」と思う点がいくつかあり、そのような点とあわせて、節約できる部分を考えていこうと思います。

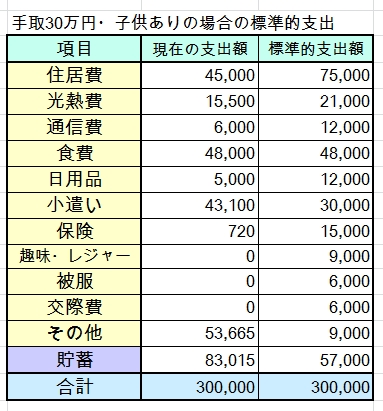

標準額

手取月収30万円、子どもありの場合の標準的支出は以下の通りです。

※NHK、医療費、車関係、教育費、ノルマ、自動車保険は「その他」に入れました。

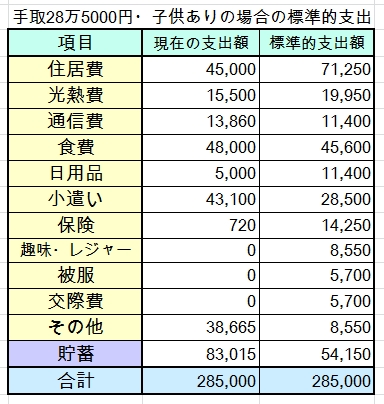

ただ、なみさまのお宅では、ノルマが月15000円と、かなりの金額です。

そこで、「現在の手取-15000円」を実際の手取りと考えた配分での標準的支出も出してみました。

疑問点

まずいただいた家計簿をいただいての疑問なのですが、手取りは30万円で間違いないでしょうか?

サラリーマンのお宅では、手取は税込月収の80%程度となるのが一般的です。

なみさまの旦那さまの場合、税込45万円ですので、36万円前後の手取になるはずだと思うのですが、手取30万円で間違いないでしょうか?

差が発生する理由として考えたのは・・・

(1)財形年金等で積立をしている

(2)社員食堂の利用料等が引かれている

(3)労働組合・互助会等の費用が引かれている

(4)社会保険料の計算式が特殊

(営業売上を見込んで、実際の月収以上の額をもとに社会保険料を計算する会社があるようです。)

お心あたりがありますでしょうか?

(1)であれば、実質的には貯金になりますね。

(2)であれば、旦那さまのお小遣い、または食費として計算しなおす方が正確になります。

もし必要でしたら改めてご連絡ください。

また、いただいた家計簿では、毎月25000円程度の黒字となるはずですが、貯蓄を切り崩しているとのこと。

家計簿に記載されていない、ちょっとした支出が毎月あるということでしょうか?

だとすれば、まずはそれが何か把握しなければ、どこを節約するべきか判断するのは難しいのではないかと思いました。

標準額との比較

○住居費

住居費が安く抑えられていますね。

住居手当ありでしょうか。助かりますね。

ここで余裕が出ているので、本来は貯金しやすい家計のはずです。

○光熱費

標準よりも安く抑えられており、これ以上の節約は難しいと感じます。

○通信費

これも標準より安く、スマホ時代にこの金額というのは立派だなあと思います。

○食費

ちょうど標準程度(手取の16%)ですね。

ただ、ノルマで購入する15000円分が食品のようですので、それを考えると64000円も食費にかかっていることになってしまいます。

64000円はさすがに他の費用を圧迫しそうですので、見直しできればいいかなと思いましたが・・・。

購入できる食品も自由に選べないかもしれませんし、なかなか難しいようでしたら、ここに力をかけるよりは、他の部分で節約すればいいかなと思いました。

○日用品

十分節約できていると思います。

○小遣い

小遣いは一般に手取の10%といわれますので、ご夫婦で43100円は標準額をオーバーしているように見えます。

ただ、被服費・交際費がゼロのようですので、小遣いがこれらの費用にあてられているなら適正だと思います。

○貯蓄

貯蓄型保険は、満期まで自由に使えませんが「貯蓄」として考えてよいと私は思っています。

なみさまのお宅では、毎月57250円の貯金は必ずできているということですよね。

これは手取りの19%程度となりますので、適正な貯蓄額だと思います。

また、2万円の貯金を切り崩されているとしても、毎月37250円(手取30万円として12%)+ボーナス時の貯蓄があるなら、まずまずだと思います。

ただ、いただいた家計簿では、275765円の黒字になるはずなので、毎月さらに2万円を貯金から切り崩しているとすると、47000円以上の使途不明金があることになってしまいます。

これは実際には、何に使われているものでしょう?

もしお心あたりがなければ、家計簿を正確につけることがまずは大切で、そうすることで自然に節約もできるのではないかと思います。

貯蓄型保険

拝見した限りでは、貯蓄型保険で貯金は実質的に増えているものの、今まで貯めた貯金(現金)しか引き出せないので、資金がショートしている状態ですよね。

状態としては、さほど深刻ではないと感じましたが、いかがでしょうか。

ただ、現金がどんどん減ってしまい、貯蓄型保険ばかり膨らむと、何かと不便なので、通常は貯蓄型保険を少し減らすようお勧めすると思います。

こういった無料保険相談に行くと、保険に詳しいFPさんがアドバイスをくださいますので

普段でしたらおすすめしているのですが・・・。

↓ ↓ ↓

http://kotominori.blog88.fc2.com/blog-entry-789.html

ですが、なみさまの場合、旦那さまは郵便局にお勤めのようですので、その関係で入られている保険で、解約等はできないという事情がおありかと思います。

また、郵便局の学資保険に加入されている場合は、途中解約すると利回りが大幅なマイナスになったかと記憶しています。

これをどう扱うかは難しいなあと思います。

貯金額のご記入がなかったので、このまま毎月2万円を取り崩していって、問題ない程度に現金で貯金があるようでしたら、このまま様子見でいいのかなとも思います。

まとめ

お勤め先のノルマがかなりの額なので、大変ですよね。

「これがなかったら・・・」と思われることも多いかと思います。

ただ、家計簿を拝見して感じたのは、本質的な問題は、ノルマの支出があることよりは、

(1)貯蓄型保険が多すぎて、貯金できていないように見えること

(2)税込給与に対し、手取りが少なすぎること

(3)毎月4万円前後の使途不明金がある(?)こと

のように感じられます。

そのため、ご質問いただいた、節約できる部分というのは私には見つけられません。申し訳ありません。(どの項目も、十分節約できていると思います。)

まずは、保険の満期と、お手持ちの貯金額を見比べて、保険満期前に貯金が底をつきそうだというのでしたら大変ですが、そうでないのならば、まったく問題ない家計だと感じました。

——————————————————–

あまりお役に立てず申し訳ありませんが、家計簿を拝見して、私の意見を書かせていただきました。

失礼な点や、理解の不足している点がございましたらお詫び申し上げます。

何かございましたら、お気軽にお問い合わせください。

コメントを残す