家計簿診断をさせていただきました。

奥様が専業主婦、手取り32万円のご家庭の家計簿です。

家計の状況(ご依頼内容)

■ハンドルネーム:キャスバル

■家族構成(年齢):夫38歳、妻37歳(専業主婦)、子1歳6ヶ月

■税込給与:月40万円

■手取り給与:月32円

■手取りボーナス:夏25万円、冬25万円

■毎月の支出:総額 約370000円

・住居費:94,000円(賃料)

・電気:8000円(年平均)

・ガス:12000円(年平均)

・水道:12000円(2ヶ月)(年平均)

・携帯電話料金:夫6000円、妻9000円

・ネット料金:3700円

・新聞・NHK:新聞 4000円、NHK 2520円

・食費:50000円

・外食費:10000円

・交通費:定期代 15000円、その他 5000円

・日用品費:5000円

・オムツ等:10000円(ベビーフードや成長に合わせた必要なものを含む)

・小遣い:夫30000円、妻10000円

・医療費:1000円

・教育費:0円

・保育料:0円

・その他:10000円(娯楽、子供の玩具等)

・保険(貯蓄型):生命保険(夫) 7800円、養老保険(学資代わり) 9500円

・保険(掛捨型):生命保険(夫)4500円、生命保険(妻)1126円、医療保険(夫)4400円、医療保険(妻)4500円

・自動車ローン:0円

■毎月の貯金:0円

■現在の貯金額(未記入でも可):40万程

■住宅ローンの詳細(住宅ローンありの場合のみ。未記入でも可)

現在借りていません。

※その他

リボ払い残が、80万程あります。(月に5万ずつ返済中)

※子供を育てる為に必要かもしれない、という事で色々と買っていった結果、溜まり過ぎてしまいました。

■悩んでいる点/改善したい点:

2年以内に住宅購入を検討しています。

現在、クレジットのリボ払い残があるので、返済する為に節約して毎月少しでも返せるようにしています。

上記に、家計内容を記載しましたが、リボ返済金額を差し引いても、毎月の生活は苦しくなります。どのように改善すればよいかアドバイスをお願いします。

家計診断結果

全体の感想

収入は少なくないのに、リボ払いの負担が非常に重い家計ですね。

2年後に住宅購入をご検討とのことなので、なんとか黒字になるよう考えてみようと思います。

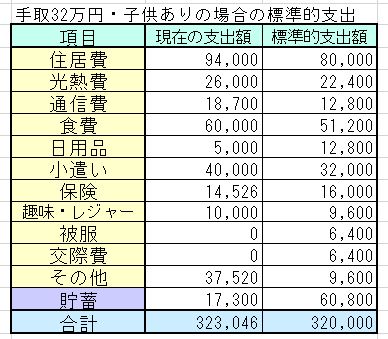

標準額

手取月収32万円、子どもありの場合の標準的支出は以下の通りです。

水道代は1か月分に換算。「娯楽・子供の玩具等」は「趣味レジャー」に。リボは「その他」に入れました。

標準額との比較

●住居費

住居費の割合が29.4%とかなり高いですね。

理想的な家賃の割合は手取りの20%~25%程度です。

30%を超えるお宅では、他の部分でかなり思い切った節約が必要になります。

家計簿全体を見ると、最近まで共働きをされていて、ご出産に伴い退職されたということでしょうか。

2年後にマイホームとのことなので、引っ越す必要はないと思いますが、家賃にかかる分をどこかを削る覚悟は必要かと思います。

●光熱費

全体に高めだと思います。

ガス12000円は、都市ガスなら節約の余地あり、プロパンなら適正(~やや多め)だと思います。

ただ、プロパンの場合も業者を変えることで節約できる場合もあります。

電気も、こまめに消す、電気の暖房器具を使わないなど、もう少し下げられるのではないかと思います。

節約系雑誌(ESSEなど)の光熱費節約特集号を図書館でさがしていただき、取り入れられそうなテクニックがあれば試してみてください。

●携帯電話

みなさんスマホをお持ちの時代なので、このぐらいでやむをえないのかなあとは思います。

ただ、奥様の9000円というのはなぜこの額なのか不思議に感じます。

端末代金+毎月の使用料で8000円を超える例というのはあまり目にしないのですが・・・。

早めにここに手をつけなければ、貯金は難しいかなと思います。

貯金を増やすためには、食費やお小遣いを削るよりも、固定費を削るほうが効果があります。

お二人とも、格安スマホに変えることは可能でしょうか。

とくに奥様は、専業主婦でいらっしゃるなら、ご自宅ではWi-Fiで運用すればいいと思うのですが、難しいでしょうか。

ここで携帯料金をお二人で8000円未満に抑えて、7000円は貯金に回したいところです。

●ネット料金

3700円というのは安いですね!

良いプランを見つけておられるなと思いました。

●新聞

新聞をとっておられて、きちんとしたご家庭だなあと感じます。

ただ、赤字になる中で新聞に毎月お金を払うというのは少々バランスが悪いです。

日経新聞でしたら電子版を無料で読む方法があるのですが、しばらくの間、これではダメでしょうか。

丸三証券という証券会社の無料サービスです。

[参考] 丸三証券の日本経済新聞配信サービス

写真のように、日経の見出しが並んで全文が読めます。

証券口座を開設するだけでよく、取引の必要はありません。

(私も開設してみましたが、メールが届くだけで電話でのセールス等はありませんでした。)

これでOKでしたら、4000円分節約できます。

●食費・外食費

食費が6万円とやや多いですね。

食費の節約は負担を感じやすいため、私は基本的にはおすすめしないのですが・・・。

マイホームのために黒字にするという目的でしたら、食費にも手をつけなければやむをえないと思います。

標準額である5万円程度まで、なんとか下げられないでしょうか。

他の項目を拝見した印象なのですが、お子さんが小さいということで、特別な食材(有機農法など)を購入されていませんか?

(違っていたら申し訳ありません。)

少しこだわりを減らして、1万円程度節約できればなあと思います。

こづかい

減らす必要があるということではありませんが、少し高めだと感じます。

こづかいの標準的な額は「手取りの1割」です。

ただ、もしこづかいから被服、交際費など、他の項目にあたるものを支出されているなら、このぐらいの額は許容範囲だと感じます。

日用品

5000円ですと適正だと思います。

オムツ等

10000円とのことで「ベビーフードや成長に合わせた必要なものを含む」とのことでしたが、おもちゃは含まれていないんですね。

そうすると、少し高いかなと感じました。

わが家の育児費用も月1万円程度なので、さほど変わらない気もしますが・・・。

>>「毎月の育児費用を公開」

実際に何に使われているかがわからないのでうsが、もしベビーフードが多いなら、手作りすると同じ栄養でも節約になると思います。

こどもちゃれんじなど、毎月支払うものの契約をしておられたら、解約もご検討ください。

「節約しても子育て費用にはお金をかけたい」とおっしゃる方もおられますが、本当に節約するなら、「この費用だけは例外」というのを残してはいけません。

子育て費用も例外ではないと思います。

その他

「その他(娯楽、子供の玩具等)」の内訳はよくわかりませんが、お子さんの費用がここにも入っているのでしたら、子ども費用が少し多すぎるかなと感じます。

貯蓄型保険

貯蓄型保険17,300円は「貯蓄」として計算させていただきました。

加えて、携帯電話から7000円、新聞で4000円、食費から1万円の節約が成功すれば、毎月の貯蓄額は38,300円になりますね。

リボ払いが終了すれば、88,300円となります。

これぐらい貯めていけるといいなあと思います。

リボ払い

リボ払いの残額が80万円で、毎月5万円の支払いということですね。

そうすると、毎月の支払いのうち1万円程度は、利息分ということではないでしょうか。

最終的には10万円以上を利息として払うことになると思うのですが、本当にもったいないです。

もしどちらかのご実家に頼れるのであれば、いったんご実家から借りて、リボ払いの残額をゼロにされてはと思うのですが、難しいでしょうか。

このままでは利息のために貯金ができない状態です。

また、80万円を超えるリボ払いについては、書かれたコメントから、ご出産前後にベビー用品を買われたのかなと思いますが、どうしてこれほど大きな額なのか、とても不思議に思います。

家電家具を総入れ替えする必要があった、ベビー服はすべてオーガニックを選ぶなど、特別なこだわりがあったのでしょうか。

私の場合は出産準備品は中古品も取り入れて、10万円ほどですべてそろいましたので・・・。

>>「出産準備品・私の購入品を公開!かかった費用は10万円未満」

上でも書きましたとおり、ベビー用品も節約する必要が出てくると思います。

掛け捨ての保険

生命保険を見たところ合理的な内容の保険に入られている気がしました。

無料保険相談などを受けられて見直しをされたということでしょうか。

いっぽうで、医療保険は少し高い気がしました。

現時点で貯金が40万円なのでしたら、ご夫婦どちらかが入院されると打撃が大きいですね。

医療保険自体は必要だと思います。

ただ、金額を拝見すると入院日額が高すぎたり、必要性の高くないオプションがついている可能性があるかなと思います。

医療保険に関しては、貯金が200万円を超えたあたりで、無料保険相談をして、加入を続けるかどうか再検討してもよいかなと思います。

まとめ

ご依頼を読んでいって、どの項目も少し多めながら、バランスは悪くないと思ってみていたのですが、リボ払いが月5万円もあるとわかり、びっくりしてしまいました。

お子さんが生まれてから幼稚園入園までの期間は、人生の中でももっとも貯金しやすい時期だといわれます。

その時期に赤字ということですと、かなり本格的な家計見直しが必要だと感じます。

いただいた家計簿のコメントからは、お子さんにかかわる費用は節約されない方針なのかなという印象を受けました。

お金をかければかけるほど、良いものは手に入るのですが、子育てはあと十何年も続くものです。

一番お金がかかるのは大学入学時なのに、そこでお金が足りなくなっては困ってしまいます。

>>「学資保険300万円で足りる?足りない?~大学の学費を計算してみた~」

今後十数年をみすえて、お子さんの人生のどこにお金をかけたいかということを、ご夫婦でじっくり話し合ってみてください。

この状態から2年後にマイホーム購入ということですと、フルローンということになると思います。

さらに、引越し代など現金払いの必要なものもあります。

購入される場合、おいくらぐらいの物件をお考えでしょうか。

具体的な金額をまだ考えておられない場合、毎月の返済可能額などをアドバイスしてもらえる住宅本舗の相談サービスなどにぜひご相談ください。

住宅ローンの専門家の方が電話で相談に乗ってくださり、貯めておくべき金額などを具体的に教えていただけました。

無料のサービスですので、ぜひ有効利用してください。

—————————

家計簿を拝見して、私の意見を書かせていただきました。

失礼な点や、理解の不足している点がございましたらお詫び申し上げます。

ご説明不足の点等ございましたら、お気軽にお問い合わせください。

コメントを残す