家計簿診断させていただきました。

共働きで現在の手取りは32万6000円~34万6000円ですが、近く奥さまが退職予定というお宅の家計簿です。

家計の状況(ご依頼内容)

■家族構成(年齢):夫(29歳)、私(30歳)

■税込給与:

夫(月220000~250000円、残業で変動)

妻(月188000円)

■手取り給与:

夫(月1750000~195000円、残業で変動)

妻(月151000円)

■手取りボーナス:

夫(夏80000円、冬80000円)

■毎月の支出:総額246000円(約)

・住居費:65500円(賃料/共益費・駐車場込み)

・賃貸火災保険・自治会など:1700円

・電気:平均6000円(春秋4000、夏5000、冬7000)

・ガス:7000円(プロパン)

・水道:2000円

・携帯料金:12300円

夫7000円(docomo)

妻5300円(電話docomo2000+格安3300)

★格安スマホ、17年1月からは1900円

・ネット料金:4300円

・NHK:1200円(地上波)

・食費:35000円(外食・交際費含む)

・交通費:18000円(ガソリン・高速代)

・日用品費:10000円

・散髪代:2000円(足らず小遣いで)

・コンタクト:2500円(夫2week)

・保険:合計12200円

(終身保険):夫3600円、妻3400円

(医療保険):夫2700円、妻2500円

・車保険:12000円(車2台)

・車税・車検:14000円(車2台)

・小遣い:夫(20000円)、妻(20000円)

■毎月の貯金:75000円

(冠婚葬祭7000・家電5000・イベント事3000含む)

■現在の貯金額:700万円

■悩んでいる点/改善したい点:

・妻は3か月後に退職、妊娠まで契約社員orバイトの予定です

(現仕事の都合で育休無し、妊娠=夫の給料のみになる)

・今後2~3年で、家を建てたい(土地有り)と夫はいいますが、

夫の給料でやりくりできるのか、無理ないローン返済が出来るのか?

・旅行は年に1度10万まで、貯金からぬいていました…

(ボーナスは8割貯金、残りはご褒美として小遣いに)

今後は無理のない範囲で楽しめるよう、工夫したいです。

・子供は2人希望、下の子が保育に入りしだい私も働きたい

(子供が小学生入るまでは、扶養家族に収まる形でバイトなど)

・車の費用が嵩みますが、電車・バスが有効活用できない地域のため2台所有

夫車(3年目)の保険は見直し、ひとつグレードを下げる予定です

・出産を機に妻の終身は解約、 家を建てたら夫の終身をUPしようと思います

(死亡時200万しか出ない保険のため)

今は共働きで余裕がありますが、今後を考えると絞らねばと思ってます。

よろしくお願いします。

家計診断結果

全体の感想

すごく丁寧に家計簿をつけられていて、貯金の多さも納得のいく、良い家計だと感じました。

700万円も貯金があるというのは、堅実に貯めてこられたのだなあと感じます。

ただ、3ヶ月後にご退職となると、何かと見直しの必要なところが出てくるかと思います。

そういった点を中心に、ご質問についてお答えを考えていこうと思います。

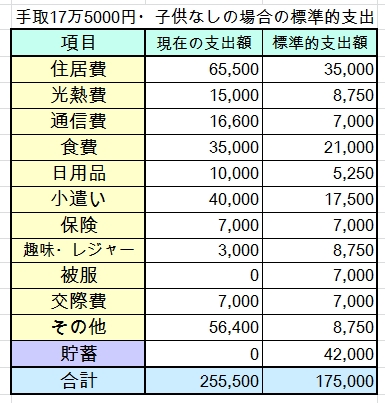

標準的支出

手取月収32万6000円、子どもなしの場合の標準的支出は以下の通りです。

なお、賃貸火災保険・自治会費は「その他」に、交通費は「その他」にNHKは「その他」に、散髪、コンタクトは「その他」に、家電は「その他」に、冠婚葬祭・「交際費」に、イベントは「レジャー」にしています。

旦那さまの手取り175000円のみで生活することを考えた場合の標準的支出は以下の通りです。

標準額との比較

住居費

手取32万6000円と考えると適正だと思います。

退職で手取が減ったとしても、夫婦(場合によってはお子さんも)が住める間取りで、6万円を切る家賃の家というのは、なかなか見つかりませんよね。

ご妊娠されて旦那さまの手取りのみとなった後のことを考えると、家賃がこの金額で、自家用車も1人1台必要となると、他の項目でかなり節約する必要が出てくると思います。

光熱費

水道代は安く抑えられていますね!

共働きにしては電気代がやや高いかなと思いましたので、少し見直せるかもしれません。

節約雑誌(「サンキュ!」など)の光熱費節約特集号をお読みになり、参考になるところがありましたら取り入れてみてください。

ガス代は、プロパンをお使いということもあり、この金額でやむを得ないかなと思いました。

通信費

今はやや高いですが、すでに節約方法について十分研究されているようですね。

docomoはそのうち解約されるということならちょうど良いかなと思いました。

旦那さまのスマホ7000円は、今すぐでなくてよいですが、お子さんを持たれる前には何とかしたほうがよさそうかなと思いました。

個人的には、ネットをWimaxなどに変えて、自宅ではスマホをWi-Fiで利用するようにすれば、通信費が節約できるかもしれないと思いましたが(特に旦那さまの分をネット通信を抑えた安いプランに変更するなど)、格安スマホが今より使いやすくなるのを待って乗り換えるなどされるのがいいのかもしれませんね。

食費

外食・交際費も含めて35000円ということで、ご自宅でのふだんの食費はすごく上手に節約されているのだろうなと思いました。

もしお子さんが生まれたら、外食・交際費はさらに減る可能性が高いので(旦那さまにも周囲が気をつかって誘わなかったりすることが多いようなので)、退職や出産によってさらに減る可能性のある費用だと思います。

ですので、現時点ではあまり節約は意識しなくてよいかなと思いました。

日用品

標準的支出とほぼ同額ですが、コンタクトレンズは別項目がありますし、他のところでよく節約されているのと比べて、少し多いなと感じました。

何を「日用品」としているかにもよると思うのですが・・・。

日用品は、ブランドを変える、買い置きをしすぎない、などで節約できる部分がありそうでしたら、お試しください。

保険

>出産を機に妻の終身は解約、 家を建てたら夫の終身をUPしようと思います

>(死亡時200万しか出ない保険のため)

と書かれていますが、その方針でよいと思います。

(おそらく、住宅ローンを借りたら、団信でもっと高い保険に入ることになると思いますし。)

月掛金が3600円もかかるのに、死亡時200万円の保険は、ちょっと不利すぎる気がします。

掛捨てでしょうから、毎月3600円払うのももったいない気がして、私なら今すぐ見直すと思います。

ただ、住宅取得時に二度手間になりますので、その時でもよいのかなとは思います。

医療保険については、私は「原則入らなくてよい」という立場ですので、毎月の家計に余裕がなくなり、貯金のそこそこあるご家庭では、解約をおすすめしています。

詳しくはこちらの記事でご紹介している本をご覧ください。

→http://kotominori.blog88.fc2.com/blog-entry-489.html

ただ、まぐちょさまの家計を拝見していると、多少の損があっても、堅実に保険で備えることが大切という価値観なのかなあと感じました。(医療保険に加入するのが正解かどうかについては、価値観によるところが大きいと思います。)

トータルで損する可能性が高いということを理解したうえであれば、続けられてもいいのかなと思いました。

貯蓄

「貯蓄」は、数年内に使う予定のないお金のみ(老後資金・住宅取得費・教育費としてなら利用可)と考えていますので、家電等の積立は除外させていただきました。

そうすると、65.000円となり、標準額よりは少なくなってしまいます。

ただ、ボーナスは8割貯金されているようですし、年間の手取から計算すると、貯蓄率20%となり、まずまずです。

ご質問について

住宅ローンについて

>今後2~3年で、家を建てたい(土地有り)と夫はいいますが、

>夫の給料でやりくりできるのか、無理ないローン返済が出来るのか?

まぐちょさまがご退職され、お子さんも生まれたとすると、手取り20万円未満のお宅ではかなり節約しなければ厳しいとおもいます。

銀行のローン審査がそもそも通るのかどうか・・・?

(このあたりは私に知識があまりなく、申し訳ありません。同レベルの手取りの方が、住宅ローンを断られて困ったというお話を伺ったことがあるので・・・。でも、すでに土地をお持ちなので、有利かもしれません。このあたりはあまり知識がなく、申し訳ありません。)

ただ、貯金が700万円もありますし、現状で65000円も家賃を払われていることを考えると、不可能ではないのかなと思います。

さらには、

・ご実家からの資金援助がある

・旦那さまのお給料の定期昇給が見込める

などの事情があれば、さらにムリなくローン返済できると思います。

ご実家からの援助なしでもやっていけるかどうか、考えてみますね。

すでにある土地に住宅を建てるのにいくらかかるか?

私も経験がないのですが、調べた限りでは、土地をお持ちで、そこに住宅を建てる場合は、建物価格は1坪40万~70万円が目安となるようです。

ファミリー用住宅で最小の間取りを考えると、30坪~だと思います。

とすると、建物価格は1200万円~となりますね。

少し大きな家にしたり、内装にお金を使ったとしても、2000万円あれば普通の家は建つのかなと思いました。

それ以外に、登記費用や引っ越し費用など「諸費用」と呼ばれるものを200万円程度見積もっておく必要があります。

現在の貯金が700万円で、200万円を諸費用として支払い、200万円程度は万が一に備える貯金として手元に置いておくとすると、住宅の頭金が300万円となりますね。

残りの900万円~1700万円程度をローンとして銀行に借りることになるわけですが・・・。

・年収280万円

・固定金利1.7%

・35年ローン

・ボーナス払いなし

という条件で計算してみました。

※金利は今なら1.7%程度で借りられると思いますが、全期間のこの金額でよいかどうかはちょっと自信が持てません。住宅ローンの専門家の方にも相談してみてください。

住宅価格1200万円の場合(ローン借入額900万円)

総返済額 11,947,489円

毎月返済分 28,446円

住宅価格2000万円の場合(ローン借入額1700万円)

総返済額 22,567,644円

毎月返済分 53,732円

頭金をさらにたくさん入れた場合は、もっと楽になります。

住宅価格を抑えた家であれば、今の家賃より負担は軽くなりそうですね。

(ただし、固定資産税や、定期的な修繕に向けた積立が、毎年数十万円単位で必要となるはずですので、家賃との単純な比較はできないのですが。)

また、住宅ローン減税などを考えると、お給料が変わらなくても、年間10万円単位で今よりゆとりが生まれるかもしれません。

住宅ローンの審査さえ通るなら、現実的には支払っていける金額だと感じます。

今のうちに頑張って貯金して、頭金を増やされるのが一番だと思います。

ご出産後の共働きについて

>子供は2人希望、下の子が保育に入りしだい私も働きたい

>(子供が小学生入るまでは、扶養家族に収まる形でバイトなど)

とありますが、ちょっと気になりましたのでコメントさせていただきます。

お住まいの地域では、このような働き方が可能でしょうか?

(周囲の方が、このような形で共働きされているなら、お住まいの地域では可能なのだと思いますので、以下は読み飛ばしてくださいね。)

今は、どの地域でも保育園の確保は激戦だと思います。

パート・アルバイトの場合は、フルタイムの人より入園の優先順位が低く、保育園が定員オーバーの地域では入園できない可能性があります。

また、入園できた場合も、保育料は、週3日でも5日でも変わりません。

(私の住む地域の場合はそうなのですが、お住まいの自治体で違っていたらすみません。また、無認可保育園であれば日割り計算してもらえると思います。)

そして、私の住む地域では、現状の旦那さまの年収をもとに試算すると、保育料は

・3才未満 月3万円

・3才~6才 月2万円

となりました。

お子さんが2人だと2人分ですね。

まぐちょさまが扶養内(103万円または130万円)だとすると、アルバイト収入の半分が保育料に消えてしまうと思うのですが、お住まいの自治体の保育料を確かめられたことはありますでしょうか?

(「○○市 保育料」「○○町 保育料」で検索すると、公開されていると思います。)

まだまだ先のお話かもしれませんが、この状況でアルバイト勤務が可能かどうか、ご夫婦で話し合われるのがよいかなと思いました。

——————————————————–

長くなってしまい申し訳ありませんが、家計簿を拝見して、私の意見を書かせていただきました。

失礼な点や、理解の不足している点がございましたらお詫び申し上げます。

ご説明不足の点等ございましたら、お気軽にお問い合わせください。

[…] 夫2week) ・小遣い:夫(20000円)、妻(20000円) 毎月の貯金:75000円 ※一部省略しています 引用元:20~30代・共働き・手取33万円(世帯年収460万円)の家計簿を診断しました | 家計簿ラボ […]