家計簿診断をさせていただきました。

共働きで手取月収82万(夫42万、妻60万)のご家庭の家計簿です。

家計の状況(ご依頼内容)

■ハンドルネーム:どらーみ

■家族構成(年齢):夫29歳(会社員)

私29歳(会社員)

結婚2年目 共働きDINKSです。

■税込給与:夫月42万円←給与明細が複雑で正確でないかもしれません。

私月60万円

■手取り給与:夫月35万円

私月47万円

■ボーナス:夏35万円、冬35万円

■毎月の支出:総額30万円

・家賃:94000円(賃貸マンション)

共働きなので職場に30分圏内で出れる駅近の便利なところなので高めです。

・電気:8000円

季節によってまちまちです。

暖房を使わない季節は3,000円台でした。

・ガス:7000円

こちらも冬場は高めです。

・水道:1500円

2か月に1回約3000円で請求がきます。

マンションの家賃にこみこみなのかもしれません。

・携帯電話料金:13000円

・ネット料金:3600円

・新聞:0円

・食費:30000円

・外食費:10000円

・交通費:0円

・日用品費:5000円

・教育費:0円

・小遣い:夫50000円 私50000円

・医療費:10000円

婦人科検診など

・その他:35000円 出産祝い・義父にプレゼント・レジャー費など

・保険(貯蓄型):0円

・保険(掛捨型):0円

・自動車ローン:0円

■毎月の貯金:53万円

■現在の貯金額(未記入でも可):1380万円

結婚前のお互いの貯金+結婚後貯めたもの

■悩んでいる点/改善したい点:

将来子供が二人欲しいです。

今は私の収入で貯金が多くできていますが、今後収入が激減することが予想されます。

子供ができたら時短などを選択する必要があると思うので収入は半分以下になる可能性もあります。

生活自体ができないわけではないですが、ある程度立地のよいところに一軒家を建てたいです。

(夫がどうしても一軒家がいいと。私は便利なところにあるマンションでいいのですが、お互いの希望を取ると、立地のよいところに一軒家という結論に)

6000万円くらいの家を建てるために頭金を33歳くらいまでに3000万円以上貯めておきたい。

私がこのままの収入を保てれば可能ですが、産休・育休・時短などを取ると難しそう。

また、保険などはお互い今は収入があるので未加入ですが、子供が生まれるタイミングで生命保険の加入・学資保険の加入など月々の支払いが増えそう。

現在お小遣いは5万ですが、余ることも多々。

しかし、仕事上の付き合いなどもあり夫も財布にお金が入っていない状況を避けるため、余っていても毎月5万は渡している。

私も共働きをいいことに美容などにお金をそこそこ使っている。

今年はできれば700万は貯金したいと思っている。

私に子供ができれば年間貯金額はガクっと減り、6000万円の家を建てながら、ある程度余裕をもって生活することは可能か。

話し合いの結果、私がずっとフルタイム・夫が仕事を減らすという選択肢はなし。

子供が大きくなり、働ける環境になったらまた第一線で働き、ローンを返し、60歳までにまた3000万円くらい貯めたいなとなんとなく考えている。

家計診断結果

全体の感想

共働きで手取に余裕があるにも関わらず、ご夫婦どちらか一方の収入のみでも成り立つレベルの支出に抑えられていて、良い家計簿だと思いました。

ご質問いただいた点についてお答えしていきたいと思います。

標準額

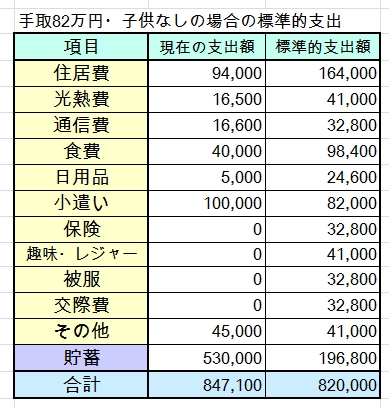

手取月収82万円、子どもなしの場合の標準的支出は以下の通りです。

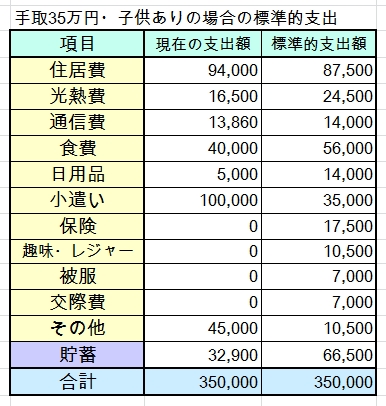

また、どらーみさんに退職のご予定はないようですが、念のため、ご出産後に旦那さまの手取りのみで生活する場合の標準的支出も考えてみました。

旦那さまの収入だけでも10%程度の貯蓄は確保できる、とても良い家計ですね。

標準額との比較

○住居費

住居費は、現状では高めだとお考えのようですが、共働きでずいぶん残業もありそうですので、やむを得ないと思います。

妊娠後に想定外の退職をすることになって、旦那さまの収入のみとなった場合には、やや負担が重そうですが、それでも手取35万円の27%あまりです。

貯金も十分ありますので、さほど不安は感じませんでした。

○光熱費

共働きで日中不在と思うと少し高いかなと感じましたが、冬場の光熱費をご記入いただいたようですので、わざわざ節約するほどではないかなと思います。

水道は安い地域であれば夫婦二人で月1500円もありうると思いますが、明細が来ていないのでしたら家賃に込なのでしょうか。だとしたらかなりお得な物件ですね!

○通信費

スマホ2台ならこれで適正だと思います。

ネット料金は安くおさえられていて良いと思いました。

○食費

適正だと思います。

○小遣い

小遣いは一般に手取の1割が標準と言われますので、やや高く見えますが、家計簿を拝見したところ、被服費、レジャー費、日用品の一部が小遣いに含まれているのではないかと思いました。

被服費などがゼロですので、小遣いがこの額でも問題ないと思います。

(実際には余っているようですし・・・ご夫婦そろって節約がお上手なのだなと思いました。)

○保険

保険は手取の4%程度を標準としていますが、共働きで子どもなしの場合は入っても入らなくてもよいと思います。

ご質問・コメントについて

住宅ローンについて

住宅ローンの借入額に関しては、返済されているご家庭の感想として「借入額が年収(手取)の3~4倍なら無理なく返せる」「5倍以上は熟慮が必要」「6倍は無茶」という声をよく聞きます。

年収の3~4倍、かつ、手取りの25%未満であれば余裕があり、それ以上であれば多少の節約が必要になってくるということかなと理解しています。

どらーみさんのお宅の場合は、今後ご出産予定ありとのことで、万が一の場合も考え、旦那さまの収入のみでムリなく返済できる額を考えると、旦那さまの手取の4倍は1960万円、5倍は2450万円となります。

・住宅取得時の貯金が3000万円

・諸費用200万円

↓

・住宅の頭金2800万円

を前提に計算してみます。

今、住宅ローンを30年で借りると、ローン全体の20~25%ぐらいが金利部分になると思います。(金利2%で簡易計算しました。)

販売価格6000万円の家であれば、頭金2800万円を入れると、残額3200万円についてローンを組むことになりますね。

借入3200万円+金利部分(640~800万円)=3800万円~4000万円 ←これが住宅ローンの額になります。

月10万~12万円の返済(年間120万~135万円の返済)が見込まれます。

月10万円程度なら、現在の家賃額と大きく違わないように見えますが、マイホームの場合は、固定資産税やリフォームに向けた積立なども必要です。

先に書いた、「旦那さまの手取の4倍は1960万円、5倍は2450万円」という目安額を大きく上回りますので、そこそこ覚悟はいると思います。

共働きなら安心。でも・・・

おそらく、上記の計算を読まれると、「共働き前提なのだから大丈夫」と感じられると思います。

実際、一時的に時短になるにしてもどらーみさんが共働きを続けられるならば、住宅ローン4000万円ぐらいならまったく問題なく返済できると思います。

ただ、私自身が出産を体験して、周囲を見ていて思うのは、それまで働き続けることを前提に考えていた仕事好きの方でも、出産を機に想定外の退職されることがあるということでした。

つわりがきついとか、妊娠中の経過が悪く長期入院になったとか、お子さんに病気があり通院が必要、保育園に預けられない、など、さまざまな理由で仕事の継続を断念される方がおられました。

もちろん、ある程度の規模の会社であれば、サポートしてくれる仕組みがあって、つわり程度で退職を迫られることはないかもしれませんが・・・。

住宅ローンを組むときには、最悪のケースも想定して、旦那さまの収入だけでも家計が破綻しないかどうか十分に考えておく必要があると思います。

(住宅ローンについて検討を始めたとき、周囲にいる相談相手といえば、ハウスメーカーさんや銀行の融資担当者さんですよね。どちらもお金をたくさん借りてほしい人たちですので、そういった厳しい話はしてくれないと思います。ブレーキをかける役目は自分でしなければならない場面なのだと思います。)

6000万の家で余裕の生活はできるか?

ですので、「子供ができれば年間貯金額はガクっと減り、6000万円の家を建てながら、ある程度余裕をもって生活することは可能か。」というご質問に対しては、「共働きを続けるならば、保育園通園時はやや厳しいが貯金はできる程度の家計。その後は比較的余裕ができるのでは」という印象を持ちました。

ただ、これを正確に判断するためには、

・時短の場合の給与額

・お住まいの地域の保育料(おそらく上限額になるので地域差が大きいです)

・住宅ローンの条件(頭金いくらで何年ローンを組むか)

・お子さん二人の年齢差

・お子さんにかける学費のレベル(私立か公立か)

・ご夫婦それぞれの昇給見込

などなど、細かい条件を伺って、ライフプランシミュレーションをしてグラフを書く必要があると思います。

(↓ライフプランシミュレーションのグラフというのはこういう感じものです↓)

私の能力ではシミュレーションしてグラフを書くところまではできそうにありませんので、上記のとおりただの感想になってしまうのですが、何卒ご了承ください。

まとめ

よく考えて将来を計画されている家計だと思いました。

ご出産の時期・その後のどらーみさんのお仕事など、不確定な要素も多いですが、ご夫婦そろって稼ぐ能力が高そうに感じますので、住宅ローンの件も、その後の3000万円の貯金も現実的な目標だと思います。

6000万円の一戸建てについて、上では悲観的なことを書きましたので矛盾するようですが、「もっと収入の不安定なお宅でも、4000万円ぐらい借りているよなあ」「30代前半でローンを組むなら、何とでもなりそう」と直観的には思いました。

多少のリスクは感じても居住環境にこだわるか、あくまでも安全なローンを組むか、このあたりになると価値観の問題で、どちらが正解ということもないのかなあという気がします。

—————————

長くなってしまってすみませんが、家計簿を拝見して、私の意見を書かせていただきました。

失礼な点や、理解の不足している点がございましたらお詫び申し上げます。

何かございましたら、何度でもお気軽にお問い合わせください。

コメントを残す