家計簿診断をさせていただきました。

奥さまが専業主婦で、手取月収24万円のご家庭の家計簿です。

家計の状況(ご依頼内容)

■ハンドルネーム:しょこみる

■家族構成(年齢):夫33歳、妻30歳、長女3歳、次女1歳

■税込給与:月30万円

■手取り給与:月24万円

■手取りボーナス:夏35万円、冬35万円

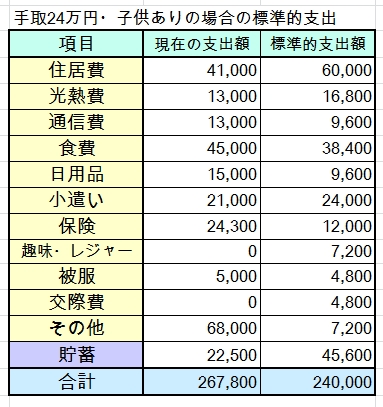

■毎月の支出:総額270800円

・住居費:41000円(賃貸、駐車場代込み)

・電気:3000円

・ガス:6000円

・水道:4000円:

・携帯電話料金:13000円(スマホ2台)

・ネット料金:0円

・NHK:3000円

・食費:40000円(夫のお昼弁当代含む)

・外食費:5000円

・交通費:8000円

・日用品費:15000円(雑費含む)

・小遣い:21000円(夫のみ)

・医療費:10000円(持病有りで通院しています)

・教育費:30000円(今年4月から私立幼稚園)

・その他:15000円(レジャー費含む)

・衣服費:5000円

・美容費:5000円

・保険(貯蓄型):22500円(学資・個人年金)

・保険(掛捨型):24300円

・自動車ローン:0円

■毎月の貯金:マイナス円

■現在の貯金額(未記入でも可):550万円

■悩んでいる点/改善したい点:この他に帰省費遠方積み立てで年10万円、

家具・家電年5万円、冠婚葬祭年18万円、

車の保険年5万円、重量税年4万円、車検年6万円かかります。

幼稚園が始まり毎月マイナスになり、一年で保険と子ども手当のみ(57万)しか貯金できてない状態です。

2年後に下の子が入園したら扶養内でパートに出る予定です。

小学校からはずっと公立予定です。

現在社宅扱いなため家賃は安いですが、6年後には7万円に上がります。

帰省はフェードアウトしていく予定、車は5年後に軽に乗り換えます。

医療保険が高い(夫婦で11500円)と思っているのですが、二人とも持病有りで入り直しは難しく、老後入院する可能性も高いので入ったままの方が良いのかと思っています。

因みに60歳払い込み一生涯保障です。

どこか節約する点などアドバイスいただければと思います。

よろしくお願いいたします。

家計診断結果

全体の感想

手取24万円でお子さんがいらっしゃるお宅は、

かなり切り詰めなければ赤字になります。

家計簿を拝見したところ、非常識な支出がない一方で

思い切って節約できているところもなく、

それが赤字の原因ではないかという気がしました。

ご質問にもお答えしつつ、見ていこうと思います。

標準額

手取月収24万円、子どもありの場合の標準的支出は以下の通りです。

標準額との比較

○住居費

住居費が41000円というのは助かりますね!

住居費が節約できているので、手取24万円でも

本来は、頑張れば貯金できる家計になると思います。

○光熱費

電気料金を見ていると節約されている様子なのに

水道・ガスが多めだなと感じました。

ガスがプロパンであればこれで適正だと思います。

水道は単価に地域差が大きいのですが、請求書をご確認いただき

1ヶ月で35立方メートルを超えているなら節約可能かと思います。

○携帯電話

スマホ2台で13000円というのは、ごく普通だと思うのですが

手取20万円台のお宅では、普通に支出していると貯金ができません。

格安スマホが普及してきているので、乗換を検討されてはいかがでしょうか。

なお、お値段を見ると、今はドコモをお使いではないかと思いましたが

ドコモはプラン的に一番節約しにくいようです。

○食費

食費は、節約した場合、「節約しているな~」と目に見えてしまい

家族の負担が大きいので、私はあまりお勧めしないのですが

外食も5000円あって、合計45000円というのは、あと少し削れそうに感じます。

外食は旦那さまのお小遣いから出してもらう

必須の外食でないなら外食せずお弁当持参にするなど

数千円でいいので節約できればと思いました。

○日用品費

「雑費含む」の詳細が分からなかったのですが、

紙オムツ、町内会費、100円ショップでの買い物などでしょうか?

内容によるのですが、15000円というのは高いなあと思いました。

「日用品費」として私が想定しているのは

洗剤、台所用品、蛍光灯など、主に生活雑貨です。

これまでの家計簿診断でも、1万円を超える例はほとんどなく

超えているご家庭では、引っ越し後の一時的な買い物があったり

化粧品費用がここに入っていたりしました。

しょこみるさんの場合「美容費」は別に5000円ありますが

化粧品も日用品費に入っているのでしょうか。

または、お子さんの入園で必要な品物があり、一時的な増加でしょうか?

いずれにしても、少し見直す余地のありそうな項目だと思いました。

まずは、必須のものと、それ以外のものを分けられてはどうかと思います。

○小遣い

小遣いは手取りの10%が目安とよく言われます。

その範囲に収まっているのでOKだと思います。

ただ、お弁当があって、レジャー費も別項目なのに

旦那さまの小遣いが21000円というのは

何にお使いなのか、素朴に疑問に感じました。

下のお子さんも幼稚園に入園し、家計がさらに厳しくなれば

一時的に小遣いを減らす(他の項目の費用を小遣いから支出してもらう)

ということも考える必要があるかなと思いました。

旦那さまのご負担が重いかもしれず、あまりお勧めしませんが・・・。

○教育費

私立幼稚園しか選べない地域でしょうか?

高くて大変ですね。

ただ、一般に、子育て世代がお金を貯められるのは

・出生から幼稚園入学まで

・小学校入学から低学年在学時

と言われています。

どのお宅でも、幼稚園在園中は貯蓄ペースが落ちるようですので

必要以上にご心配なさらないでくださいね。

○その他

日用品費が15000円で、その他も15000円というのは

内容が分かりませんが、必須でないものにも

お金を使われているのではないかという気がします。

必須のもの、必須でないものに支出を分けて

「必須でないもの」については毎月支出に枠を設けて

節約していくのがよいのではないかと思いました。

○掛捨型保険

医療保険が月11500円というのは負担が重いですね。

このまま60歳までかけ続けると、400万円あまりの支出となるのですが・・・。

かけ続ける価値はあるでしょうか?

これについては以下で詳しく考えてみます。

医療保険について

医療保険は、入ったほとんどの人が損する保険と言われています。

こちらの記事で紹介している「医療保険は入ってはいけない」

という本を図書館などで借りて、ぜひ読んでみてください。

↓ ↓ ↓

http://kotominori.blog88.fc2.com/blog-entry-538.html

医療保険がいらない理由が詳しく書いてあります。

(高額療養費制度、入院期間の短期化など)

いっぽうで、貯金の少ないお宅では、医療保険にメリットがあることも分かります。

しょこみるさんのお宅がどちらに該当するか

読んでご判断の材料にしてみてください。

○解約してもよい印象

いただいた家計簿では情報が足りませんが

私の個人的な印象としては、医療保険は解約していいのではと感じました。

貯金が500万円以上ありますし、ご実家のご家族もご健在のようです。

(上記の本には、「いざというとき頼れる家族がいるなら

医療保険に入らなくてもよい」という主旨のことが書いてあります。)

持病をお持ちのようですが、入院に直接つながるご病気でしょうか?

60歳までに払い込む医療保険料=400万円を超える

給付が得られる可能性はかなり低いと思います。

それよりは、手元に貯金しておき、いざというとき使うお金として

定期預金にでもしておくほうがかえって安心なのでは、と思いました。

解約は、今すぐでなくても、しょこみるさんがパートに出られて

家計に余裕が出てくるあたりでの決断でもいいかもしれません。

(ただ、解約した直後に病気になり、

医療保険が必要になる可能性もゼロではありません。

「あの時点では最善の選択だった」と思えるぐらい

よく情報を集めてから決断されるようお願いいたします。)

○特約を外してもいいかも

医療保険の金額を拝見すると、おそらく

いろんな特約がついているのではないかと思いました。

特約を外して、数千円負担が減ると助かりますよね。

保険に詳しいFPさんに相談して、医療保険の内容を詳しく見てもらい

不要と思われる特約をまずは外されてもいいかもしれません。

保険に詳しい方に相談すると、

思いがけない節約法が出てくる場合もあります。

(私の場合は、内容変更なしで年3万円も節約できてしまいました。)

ぜひ上手に利用してください。

↓

「保険のビュッフェの無料保険相談で10万円以上トクした!体験談」

まとめ

お子さんが二人の30代ご夫婦の支出としては

ごく普通だと思うのですが、手取24万と言うのは

かなり切り詰めて工夫していかないと、

安心できる貯金ができないと思います。

しかし、貯金が550万円もあるところからすると

貯金も本当はお上手なのではないかと不思議に思いました。

しょこみるさんが、比較的最近までお仕事されていたのでしょうか?

幼稚園のあいだは厳しいかもしれませんが

・しょこみるさんのパート

・旦那さまの昇給

・小学校進学

などで、家計の状況は大きく変わってくると思います。

現在のような状況でも年間57万円貯金できているならば

まずは合格点ということで、

貯金をできるだけ減らさないよう、数年頑張っていかれては・・・と思いました。

—————————

長くなってしまってすみませんが、家計簿を拝見して、私の意見を書かせていただきました。

失礼な点や、理解の不足している点がございましたらお詫び申し上げます。

何かございましたら、何度でもお気軽にお問い合わせください。

コメントを残す